L’importance de la modélisation des expositions

par Mojum Khan

Gestion du risque, avril 2022

Cet article a été publié pour la première fois en mars 2021 sur le site Web d’AXA XL à la page Climate Risk. Il est reproduit ici après révision et avec l’autorisation de l’auteur.

L’importance des expositions

Le risque est fonction du danger, des expositions et de la vulnérabilité. La compréhension des expositions est un aspect clé de l’équation du risque et est essentielle pour comprendre le risque auquel nous faisons face aujourd’hui et tout au long de l’évolution du climat. L’exposition se définit comme étant la valeur d’un actif exposé au danger dans un espace et une période donnés. En l’absence d’expositions, nous ne courrons aucun risque.

Par exemple, en 2013, le typhon Lekima de catégorie 5 a frappé le nord-ouest de l’océan Pacifique avec des rafales de plus de 240 km/h, mais il n’a fait aucune victime ni aucun dommage matériel en raison de sa zone d’impact. Au cours de la même année, le typhon Haiyan, une tempête de catégorie 5, a frappé la région de Yolanda avec des rafales supérieures à 315 km/h. Haiyan a touché près de 11 millions de personnes, faisant plus de 6 000 victimes et des dommages matériels de plus de 1,5 milliard de dollars américains. Ces exemples font clairement ressortir l’importance des expositions pour déterminer le risque qu’un événement particulier nous fait courir.

Dans cette section, nous décrivons ce que fait AXA XL pour comprendre les expositions des clients du point de vue de la qualité des données, de l’enrichissement des données, de la compréhension du risque et de la réaction face aux événements.

La qualité des données évolue-t-elle au fil du temps?

En matière de collecte et d’analyse de données, le secteur des assurances a fait beaucoup de chemin ces 20 dernières années. À la fin des années 1990, les données étaient fournies sous forme de feuilles de calcul et contenaient des données agrégées sur les expositions aux États-Unis, tandis qu’au début des années 2000, les données étaient principalement fournies sous forme de bases de données provenant des modèles de fournisseurs et comportaient certaines améliorations reliées à la qualité des données. Aujourd’hui, les données fournies sont détaillées en fonction des rues et, dans certains cas, en fonction des bâtiments. Ce degré de détails revêt de l’importance dans le cas d’un danger comme un incendie de forêt ou une inondation, car il permet de quantifier les dommages par bâtiment. On a commencé à introduire ces améliorations pour d’autres territoires comme l’Europe, mais la qualité des données reste faible dans plusieurs autres grands territoires et moins qu’optimale dans les zones moins bien modélisées.

Nous fournissons à nos tarificateurs des rapports sur la qualité des données de chacun de nos clients, en mettant en évidence les problèmes et en établissant un cadre de classement des risques qui nous permet de mieux comprendre les statistiques relatives de nos clients. Dans certains territoires, nous organisons des entretiens avec nos courtiers et nos clients afin d’améliorer la qualité des données et de leur donner un aperçu de ce qui entraîne l’incertitude en matière des sinistres.

Enrichissement des données : la réalité de terrain des risques immobiliers en Floride

Nous venons de souligner les améliorations apportées aux données du point de vue des détails, mais il y a un nouveau problème à régler, qui est de savoir comment ces données se comparent à la réalité de terrain des bâtiments réels. Par exemple, est-ce que la géométrie du toit ou le type de toit fourni par les clients correspond à ce que nous permet de voir l’imagerie spatiale du bâtiment? (voir la figure 1)

À cette fin, nous nous sommes associés à une société tierce appelée Cape Analytics. Grâce à leur interface de programmation, nous avons enrichi la géométrie des toits et les modificateurs secondaires du type de toit dans le cas de nos clients de la Floride, car ils ont des conséquences importantes sur la vulnérabilité d’une structure en cas de cyclone tropical. Les données enrichies au sujet des emplacements des clients se traduisent par un écart de 0 % à 20 % du montant des sinistres attendus par rapport au montant initial. Nous cherchons actuellement à élargir notre association avec Cape Analytics pour qu’elle détecte l’état du toit (une approximation de l’âge), les arbres en surplomb, la proximité des arbres et la présence de débris. Nous croyons que l’ajout de ces attributs à la géométrie du toit nous donnera une meilleure vue des expositions réelles et nous permettra de mieux comprendre le risque, particulièrement dans les États exposés au vent et aux incendies de forêt. La bonification des données est essentielle si nous voulons améliorer notre réalité de terrain et, outre ce que nous venons de dire, nous utilisons des données d’autres sources, comme les données fiscales des États-Unis, pour évaluer ces réalités de terrain et continuer d’améliorer les données détaillées que nous avons à notre disposition pour exécuter les modèles que nous avons acquis de fournisseurs.

Figure 1

Extrait d’image aérienne qu’utilise Cape Analytics pour son analyse par apprentissage profond afin d’extraire les caractéristiques des bâtiments et la présence de dangers à proximité

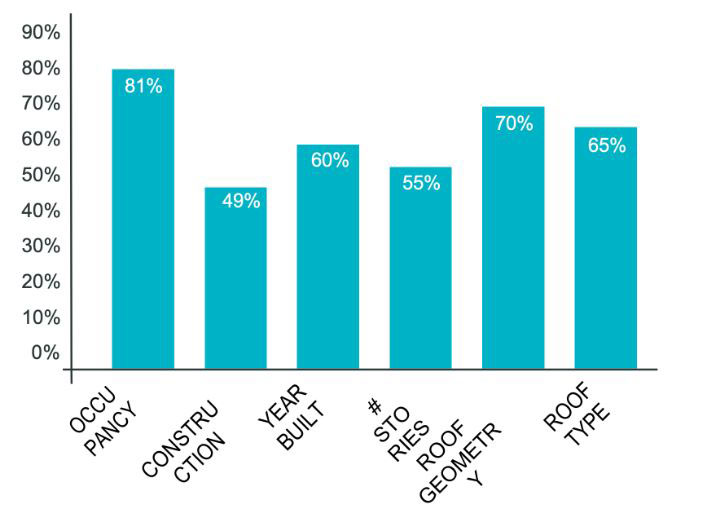

Figure 2

Comparaison de la réalité de terrain et des données sur les attributs des bâtiments fournies par nos cédantes (sur la base des données fiscales et de l’imagerie)

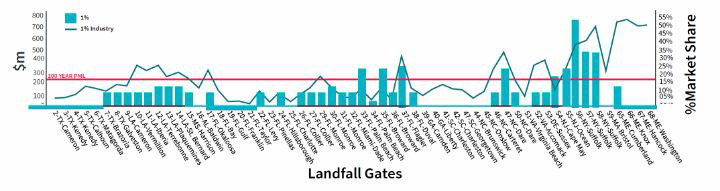

Figure 3

Sinistres supérieurs à un certain niveau selon une probabilité de 1 % pour différentes barrières de protection contre les glissements de terrain, en comparaison du sinistre maximum probable selon une probabilité de 1 % et des données de l’industrie, sachant qu’un ouragan s’est produit

Compréhension du risque et des profils de risque

L’une des façons de bien comprendre le profil de risque de nos clients et d’éliminer de nos modèles les fréquences annuelles toujours changeantes des glissements de terrain consiste à adopter un point de vue déterministe à l’égard de nos risques. Par exemple, pourquoi ne pas tout simplement poser la question suivante : « Si un ouragan de catégorie 3 à 5 provoque un glissement de terrain, quel pourrait être le montant des indemnités que nous aurions à verser? » La figure 3 montre comment nous pourrions aborder la réponse à cette question.

Le graphique ci-dessus élimine l’incertitude entourant les fréquences et montre les résultats des sinistres pour diverses catégories de tempêtes et si les sinistres risquent de dépasser un certain niveau selon une probabilité de 1 %. Ce niveau d’analyse permet aux clients de déterminer les zones d’exposition maximale et d’examiner s’il y a lieu d’accepter ces expositions dans leur portefeuille global.

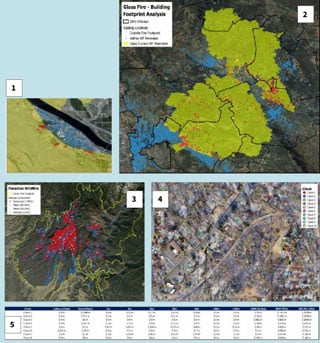

Étude de cas sur la réaction à des événements : estimation des expositions aux incendies de forêt aux États-Unis

L’importance de disposer de bonnes données est de plus en plus évidente au vu du grand nombre d’incendies de forêt aux États-Unis qui ont généré des pertes importantes ces dernières années. Ces événements laissent parfois des traces plus petites qu’un code postal et entraînent pourtant des pertes de milliards de dollars. De plus, il arrive souvent que des bâtiments soient complètement détruits, tandis que d’autres, situés à proximité, sont restés intacts.

Notre processus initial consiste à utiliser les traces d’incendies fournies par le service d’incendie et à évaluer l’exposition de nos clients. Lorsque les clients fournissent des données de résolution détaillées, nous essayons d’établir une corrélation entre ces risques et les bâtiments endommagés ou détruits. Le fait de réunir tous ces renseignements nous donne un portrait plus complet de l’événement auquel nous sommes exposés, tout en nous permettant d’établir une comparaison avec l’évaluation des sinistres du marché par les agences de modélisation et d’avoir des entretiens fructueux avec nos clients au sujet de la possibilité qu’ils subissent des sinistres.

L’analyse qui suit montre clairement les nombreuses façons dont les expositions constituent un facteur clé du risque auquel nous faisons face. L’amélioration des données que nous utilisons pour modéliser le risque et les gains que nous avons constatés au cours des dernières années nous permettent de mieux comprendre les caractéristiques de l’ensemble des biens que nous assurons. Nous continuerons d’améliorer nos données et chercherons à évaluer l’évolution des expositions au fil du temps. Pour ce faire, il nous faudra non seulement améliorer certains aspects de la qualité des données, mais aussi déterminer la façon dont les populations pourraient changer, l’impact que l’urbanisation aura sur les expositions et la façon dont les biens sont répartis, afin que nous ayons une idée plus complète de la façon dont les variations des expositions pourraient influer sur le risque auquel nous faisons face en raison des changements climatiques.

- Bâtiments situés dans le périmètre d’incendie et jouxtant d’autres bâtiments qui n’ont pas été touchés.

- Superficie des périmètres d’incendie par rapport aux codes postaux américains.

- Données fournies par un service d’incendie de la Californie concernant les bâtiments endommagés ou détruits.

- Établir une corrélation entre l’exposition du client et les bâtiments endommagés ou détruits.

- Utiliser la proximité des bâtiments endommagés ou détruits pour vérifier les estimations des sinistres des clients.

Les faits énoncés et les opinions formulées dans le présent document sont ceux de chaque auteur et ne correspondent pas nécessairement à ceux de la Society of Actuaries, des rédacteurs du magazine ou des employeurs des auteurs respectifs.

Mojum Khan est titulaire d’un baccalauréat en mathématiques et statistique et œuvre dans le secteur des assurances depuis plus de 15 ans. Mojum est établi au Royaume-Uni et peut être joint à mojum.khan@axaxl.com.