Sondage de la SCGR sur les sociétés d’assurances IARD

par Frank Reynolds

Gestion des risques, avril 2021

Le Conseil de la SCGR a étudié les problèmes qui surgiraient si l’on tentait d’étalonner les modèles de GRE pour la pandémie. On estimait que le fait de fournir des chiffres comparatifs pour l’industrie permettrait de donner des conseils utiles aux spécialistes qui doivent justifier et modifier ces modèles. Malheureusement, la pandémie et les lois antitrust des États-Unis ont ralenti le processus plus que prévu, de sorte que les résultats n’ont pas été connus avant la fin de l’année. Dans l’espoir qu’elles puissent encore être utiles, le présent rapport résume les données déclarées.

Bien que les résultats du sondage aient été très décevants en ce qui concerne le nombre de réponses, certains points de vue ont quand même pu être déduits des réponses limitées. Pour la plupart des questions, la réponse la plus fréquente était « inconnu », indiquant les incertitudes découlant de la pandémie.

Au total, 73 % des résultats provenaient des États-Unis et 18 % du Canada. Les autres venaient d’Asie ou d’ailleurs.

Selon leur taille, la plupart (16) des entreprises étaient moyennes, quatre étaient petites (primes de moins de 500 millions de dollars) et deux étaient grandes (plus de 50 milliards de dollars en primes).

Trois des dix répondants ont déclaré une augmentation de la productivité liée au travail à la maison, un a déclaré une diminution et les autres, aucun changement. Sur huit répondants, trois s’attendent à une augmentation future du travail à domicile (« oui »), cinq la jugent possible (« peut-être ») et un seul a déclaré « non ».

Performance

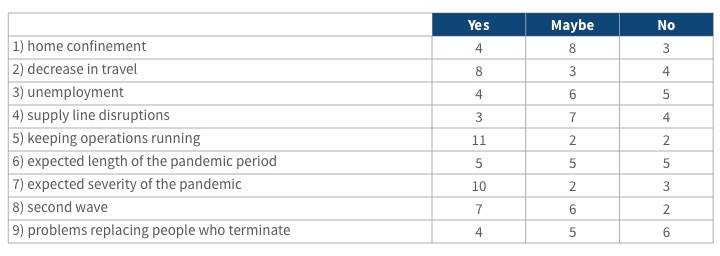

Le tableau ci-après montre la performance des modèles (huit répondants)

Les modèles performent mieux pour ce qui est de prévoir la capacité de maintenir les activités opérationnelles, la diminution des déplacements et le confinement à domicile. Des faiblesses ont été constatées au chapitre de la prévision des perturbations des chaînes d’approvisionnement, de la durée prévue de la pandémie et de la capacité de remplacer les personnes qui ont quitté leur emploi.

Personne n’a signalé d’incident de liquidité. Sur six répondants, deux estimaient que leurs scénarios étaient inadéquats, trois qu’ils étaient raisonnables et un, qu’il était bon. Deux répondants estimaient que leurs réserves liquides étaient adéquates et quatre, qu’elles étaient suffisantes.

Simulation de crise — Parmi les dix répondants, deux ont effectué des simulations de crise exhaustives pour vérifier leur résilience à la COVID‑19, sept ont effectué des simulations de crise modérées et un a fait certaines simulations.

Le partage des résultats par épidémie par rapport aux résultats de l’épidémie indique que même si les modèles ont fait un travail raisonnable pour anticiper la gravité de l’épidémie et son effet sur la liquidité, des faiblesses ont été relevées dans la prévision de la deuxième vague et de la durée de la pandémie. Dans l’ensemble, les résultats n’ont pas été bien prévus — perturbations de la chaîne d’approvisionnement, capacité de remplacer les personnes qui ont quitté leur emploi et ampleur du chômage. Étant donné que les résultats donnent lieu à des estimations de l’effet financier et constituent le but de la construction des modèles, il semble qu’il y a lieu de repenser la conception en profondeur.

Évolution de l’expérience par secteur d’activité

Nota : Dans bien des cellules, le nombre de répondants était d’environ cinq ou moins, de sorte que les résultats ne sont pas statistiquement significatifs.

1) Automobile — les accidents mineurs et majeurs ont diminué d’environ 5 %, mais le coût par accident a augmenté d’environ 10 %. La plupart des assureurs ont offert des rabais — généralement de 15 %. Les rabais ont été accordés à tous, généralement, mais un assureur a utilisé les relevés des clients. Les non-renouvellements n’ont pas changé.

2) Vol et vandalisme — les taux de sinistres mineurs et majeurs sont demeurés les mêmes. Le coût par sinistre est demeuré stable. Un répondant a déclaré une diminution du non-renouvellement, tandis que cinq n’ont déclaré aucun changement.

3) Indemnisation des accidents du travail — trois répondants n’ont signalé aucun changement, trois ont déclaré des diminutions moyennes de 15 % et un a indiqué une augmentation de 25 %. Deux des sept répondants ont déclaré que le coût par sinistre a augmenté de 10 %. Deux des répondants étaient d’avis que les scénarios ne réglaient pas les problèmes, deux ont mentionné qu’ils étaient inadéquats et deux, qu’ils étaient raisonnables. Une entreprise s’attendait à modifier le libellé de la police et une autre, à modifier les prix l’an prochain.

4) Personnes ne faisant pas partie des professions médicales et des soins de longue durée — quatre répondants ont déclaré avoir couvert les mêmes sinistres et trois, non.

5) Sinistres liés à l’interruption des activités — un répondant n’a déclaré aucun changement, tandis que six ont déclaré des changements — trois ont mentionné des changements de 5 % à 10 % et un, des variations de plus de 30 %. L’effet sur le coût par sinistre était inconnu. Trois répondants estimaient que leurs scénarios étaient inadéquats, quatre, qu’ils étaient raisonnables et deux, que la situation était bien contrôlée. Quatre répondants ont l’intention de modifier le libellé de la police et deux, de changer le libellé et le prix.

6) Sinistres d’incendie — aucun changement au chapitre des sinistres n’a été signalé dans le cas d’incendies mineurs et majeurs, bien qu’un répondant ait signalé une augmentation de 15 % du coût par sinistre. Les non-renouvellements sont demeurés constants.

7) Liquidité — personne n’a signalé d’incident de liquidité. Sur six répondants, deux estimaient que leurs scénarios étaient inadéquats, trois qu’ils étaient raisonnables et un, qu’il était bon. Deux répondants ont estimé que leurs réserves liquides étaient adéquates et quatre, qu’elles étaient suffisantes.

8) Simulations de crise — parmi les dix répondants, deux ont effectué des simulations de crise exhaustives pour vérifier leur résilience à la COVID-19, sept ont effectué des simulations modérées et un a exécuté certaines simulations.

Je tiens à remercier Florian Richards pour l’excellence de son travail pour la conversion de ma version préliminaire en résultats peaufinés.

Les faits énoncés et les opinions formulées dans le présent document sont ceux de chaque auteur et ne correspondent pas nécessairement à ceux de la Society of Actuaries ou des employeurs des auteurs.

Frank Reynolds, FSA, MAAA, FICA, est président de la Section conjointe de la gestion des risques, professeur d’université à la retraite et président de Reynolds, Thorvardson, Ltd. Vous pouvez le joindre à fgreynol@gmail.com.