L’avenir des normes en matière de rapports sur la durabilité

By Kyle Lawless

Gestion du risque, Décembre 2021

En cette période de progrès sans précédent vers la conformité aux normes mondiales en matière de rapports sur la durabilité, EY, en collaboration avec Oxford Analytica, a publié un nouveau rapport intitulé The future of sustainability reporting standards. (en anglais seulement). Le rapport démontre la vitesse à laquelle évoluent les normes de production de rapports sur la durabilité et les divulgations obligatoires. (Voir la figure 1)

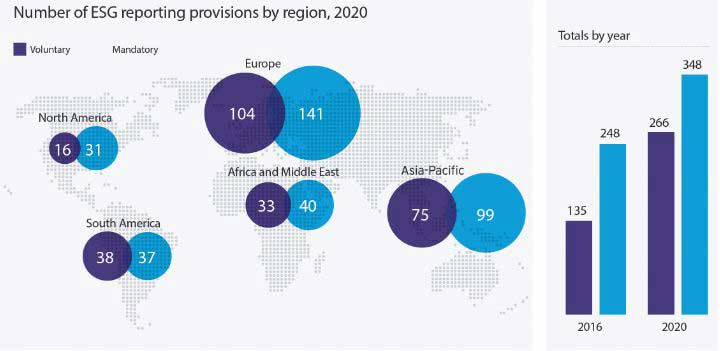

Figure 1

Dispositions de déclaration volontaire et obligatoire des principes ESG

Source : Van der Lugt, C. T., P. P. van de Wijs et D. Petrovics. (2020). Carrots & Sticks 2020 – Sustainability reporting policy: Global trends in disclosure as the ESG agenda goes mainstream. Global Reporting Initiative (GRI) and the University of Stellenbosch Business School (USB). https://www.carrotsandsticks.net/media/zirbzabv/carrots-and-sticks-2020-interactive.pdf

Ce rapport examine la croissance par rapport aux normes d’information sur les principes environnementaux, sociaux et de gouvernance (ESG) au cours des dernières années.

Le rapport examine le rôle que jouera l’International Sustainability Standards Board (ISSB) de l’International Financial Reporting Standards (IFRS) Foundation dans la l’atteinte d’une norme mondiale reliée à la conformité. Depuis son annonce initiale en septembre 2020, l’IFRS Foundation, l’organisme qui établit les normes comptables pour la majeure partie du monde, a reçu un important soutien de la part des intervenants, y compris celui des ministres des Finances et des gouverneurs des banques centrales du G7.

Le rapport explore également la Directive sur la publication d’informations en matière de durabilité par les entreprises (ndlt : ‘Corporate Sustainability Reporting Directive‘, (CSRD)) récemment annoncée par la Commission européenne, qui obligera la plupart des grandes sociétés de l’Union européenne (UE), y compris les filiales de sociétés étrangères de l’UE, à divulguer et à obtenir une certitude d’audit externe concernant une série de facteurs environnementaux, sociaux et de gouvernance (ESG) – à partir des exercices débutant à compter de janvier 2023.

De plus, le rapport évalue le bilan aux États-Unis, au Royaume-Uni, en Chine et dans certains autres marchés. Il indique cinq mesures que les entreprises devraient prendre pour s’y retrouver et se préparer aux nouvelles exigences de divulgation :

- N’attendez pas que les rapports sur la durabilité soient obligatoires. Il est maintenant temps d’agir et de s’engager envers la transparence et la responsabilisation. Les paramètres du capitalisme des intervenants élaborés par le Conseil international du commerce du Forum économique mondial représentent un point de départ.

- Inscrire les rapports sur les principes ESG et la durabilité à l’ordre du jour du conseil. Les membres du conseil d’administration doivent superviser une évaluation de l’importance relative et appuyer l’intégration des principes ESG à la stratégie globale et à la gestion du risque d’entreprise (GRE).

- Demander la certitude d’audit afin d’avoir confiance dans les rapports sur la durabilité. Les entreprises peuvent accroître la crédibilité des rapports sur la durabilité de plusieurs façons, notamment en mettant l’accent sur les contrôles et les procédures en matière de rapports sur la durabilité, comme pour soutenir les rapports financiers.

- Intégrer la fonction des finances. Les dirigeants principaux des finances et les contrôleurs financiers, dont les équipes possèdent une vaste expérience de l’établissement de processus, de contrôles et d’assurance de l’information financière, peuvent mettre à profit leurs pratiques et leur expérience de pointe en finances pour soutenir la durabilité et la production de rapports sur les principes ESG.

- Contribuer au processus d’établissement des normes. Les entreprises ont amplement l’occasion de participer au processus, d’apprendre à partir de l’expérience et de ne pas attendre que les organismes de réglementation rendent obligatoire la divulgation.

On s’attend à ce que d’importantes mesures soient prises à l’échelle mondiale au cours des 12 à 18 prochains mois, ce qui se traduira par l’une des innovations les plus importantes en matière de comptabilité et de rapports d’entreprise depuis des décennies.

Les faits énoncés et les opinions formulées dans le présent document sont ceux de chaque auteur et ne correspondent pas nécessairement à ceux de la Society of Actuaries, des rédacteurs du magazine ou des employeurs des auteurs respectifs.

Kyle Lawless, directeur associé, Politiques publiques mondiales d’EY. On peut le joindre à kyle.lawless@jp.ey.com.