La gestion des risques d’investissement dans les conceptions contractuelles de produits

par Runhuan Feng et Longhao Jin

Gestion du risque, septembre 2021

Dans le monde entier, les marchés de l’assurance-vie et des rentes assistent à l’arrivée de produits combinés à l’investissement de plus en plus complexes, y compris l’assurance-vie universelle, les rentes indexées à taux fixe, les rentes variables offrant une vaste gamme de prestations garanties et les rentes variables indexées. Les sociétés d’assurances sont confrontées à des risques financiers sans précédent en plus des risques traditionnels de mortalité et de longévité. L’évaluation des risques et la modélisation des conceptions complexes de produits au moyen de méthodes conventionnelles mettent souvent l’accent sur leur compétitivité et leur rentabilité sur le marché. Il semble toutefois manquer d’approches quantifiables et systématiques pour évaluer les risques d’investissement associés aux produits combinés à l’investissement. Les travaux proposés ont pour objectif d’élaborer un cadre permettant de quantifier et d’analyser diverses formes de conceptions contractuelles des produits et de mettre en évidence différentes techniques pour évaluer le compromis entre les structures contractuelles concurrentielles et leurs répercussions pratiques en ce qui concerne la difficulté de gérer les risques.

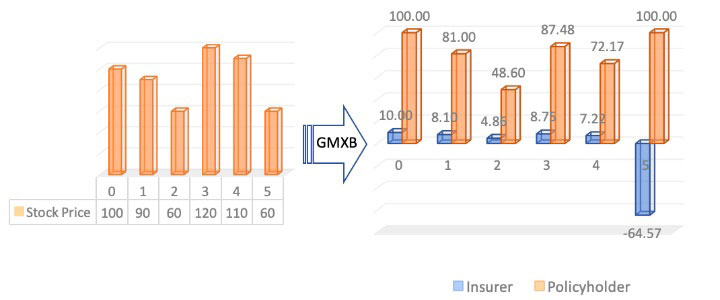

En règle générale, nous envisageons une conception contractuelle des produits comme une mise en correspondance de la dynamique des risques sous-jacents et des obligations financières de l’assureur. Supposons qu’un investisseur dispose de 100 $ à investir directement dans un titre ou dans un contrat de rente variable (NDLT : RV) lié au même titre.

La partie gauche de la figure 1 montre l’évolution du cours des actions sur une période de cinq ans. Si l’investissement n’est pas protégé, l’investisseur s’expose totalement au risque lié aux actions et son placement suit exactement le cours des actions. Le contrat de RV offre une prestation à échéance minimale garantie (PEMG), qui assure un solde minimal de 100 $ après cinq ans. Les flux de trésorerie sont maintenant répartis entre le titulaire et l’assureur qui souscrit le contrat de rente variable. La partie droite de la figure 1 montre le nouvel ensemble de flux de trésorerie entre le titulaire et l’assureur. À titre de compensation de la prestation garantie, le titulaire verse annuellement à l’assureur 10 % de la valeur de son compte. D’après les chiffres, nous savons que même si le placement de l’investisseur varie encore en proportion du cours des actions, le titulaire bénéficie d’une augmentation de son placement en raison du versement de la PEMG à l’échéance. Par conséquent, le risque lié aux actions est transféré en partie du titulaire à l’assureur, qui reçoit des revenus annuels d’honoraires et qui a l’obligation financière d’absorber une partie de la perte du titulaire.

Figure 1

Concordance entre la dynamique du risque lié aux actions et une garantie de placement

Il existe généralement quatre techniques de gestion des risques bien connues : l’évitement des risques, l’atténuation des risques, le partage des risques et la prise en charge des risques. Les trois dernières sont souvent combinées de diverses façons dans des conceptions contractuelles des produits. L’interaction de divers types de risques comme le risque lié aux actions, le risque lié à l’inflation et le risque de mortalité ajoute à la complexité. La figure 2 montre comment les risques sont transférés entre divers intervenants, y compris les titulaires, les assureurs, les réassureurs et le marché de capitaux. Ce cadre quantitatif a été élaboré dans Feng (2018). Les titulaires sont davantage préoccupés par le transfert de leurs risques à un assureur à la première étape puisqu’il quantifie la réduction du risque lorsqu’ils achètent un produit. Les assureurs accordent plus d’attention à la deuxième et troisième étapes, qui montrent leur capacité de composer avec les risques cédés par le titulaire. Dans la figure, X0 and X1 représentent la situation financière du titulaire qui achète le produit avec et sans la garantie, respectivement, et X2 représente la situation financière de l’assureur qui vend le produit avec la garantie. L’espérance conditionnelle E[X2│FT ] présente la situation financière de l’assureur lorsque le risque de mortalité est absorbé, où {Ft:0≤t≤T} représente la filtration avec laquelle un processus stochastique {St:0≤t≤T} est défini et St est la valeur marchande de l’indice boursier sous-jacent ou du fonds au moment t. La filtration représente l’accumulation d’information sur le marché au fil du temps.

Figure 2

Effet du transfert de risque au niveau du contrat

Il existe trois types courants de garanties sur le marché, à savoir la prestation à échéance minimale garantie (PEMG), la prestation de décès minimale garantie (PDMG) et la prestation de retrait minimale garantie (PRMG). Nous montrons le transfert du risque au niveau du contrat, ainsi que la réduction globale du risque au moyen d’illustrations numériques. Et nous examinons deux types différents de risques : le risque lié aux actions et le risque de mortalité.

L’effet du transfert de risque au niveau du contrat

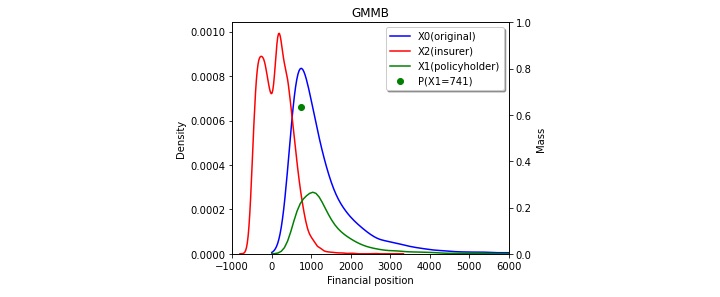

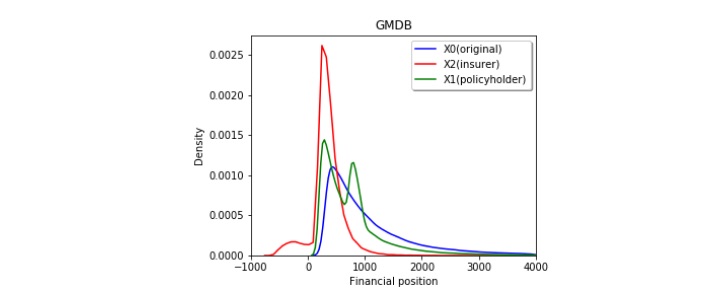

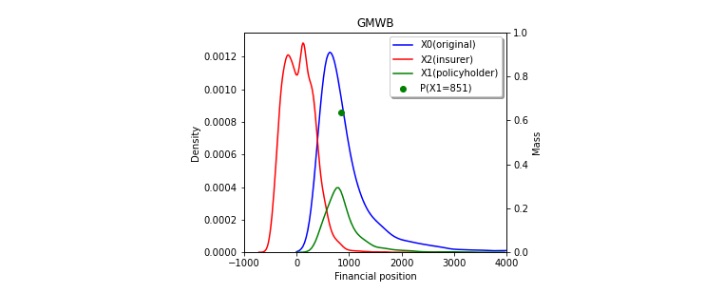

Les figures 3a, 3b et 3c montrent l’effet de partage des risques des PEMG, des PDMG et des PRMG. La ligne rouge représente la fonction de densité des probabilités liée à la situation financière de l’assureur, et nous pouvons montrer en trois chiffres qu’il existe deux pics. Aux figures 3a et 3b, le pic à droite affiche l’éventail le plus probable des revenus de commissions versés par les titulaires qui survivent jusqu’à l’échéance. À la figure 3c, le pic à droite représente le cas d’un solde dans le compte du titulaire à l’échéance. Le pic à gauche indique la fourchette la plus probable de perte nette de l’assureur attribuable aux prestations versées. Il ressort clairement des chiffres que l’assureur assume la majeure partie du risque de détérioration, car sa fonction de densité des probabilités est centrée autour de niveaux zéro. La ligne bleue et la ligne verte représentent le profil de risque de l’investisseur avant et après l’achat du produit. La masse de probabilité de la ligne verte indique le montant garanti de la prestation versée au titulaire. (Voir la partie droite des figures 3a et 3c pour visualiser l’échelle de la masse de probabilité.) Dans les PEMG et PDMG, il s’agit du paiement garanti si le titulaire survit jusqu’à l’échéance et que le compte d’investissement ne donne pas de bons résultats. De même, il s’agit du montant garanti des retraits complets par le titulaire dans le cas d’une PRMG. De plus, nous savons, d’après les trois chiffres, que le titulaire renonce à une partie du gain positif en échange d’une protection de l’assureur contre la perte négative. Comme on pouvait s’y attendre, la valeur des comptes du titulaire avec les garanties s’avère plus concentrée (plus effacée aux extrémités gauches et droites) que la valeur sans les garanties.

Figure 3

Effet du transfert de risque au niveau du contrat

a. GMMB

b. GMDB

c. GMWB

Réduction des risques au niveau global

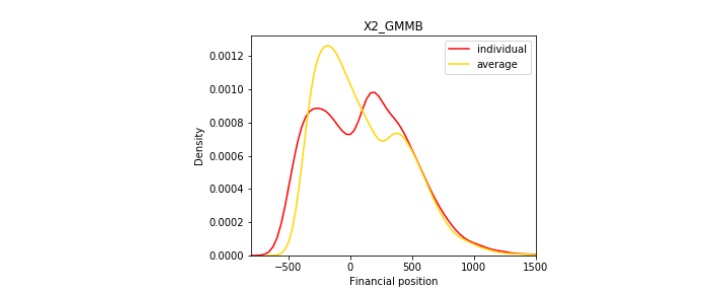

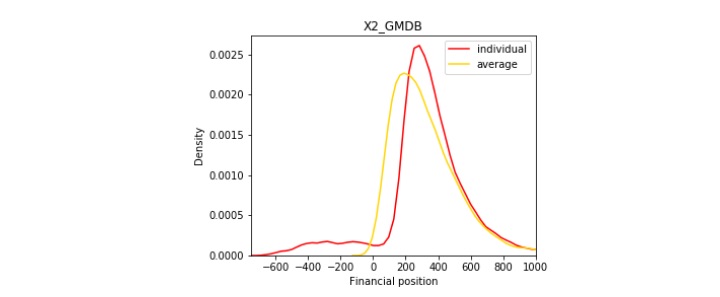

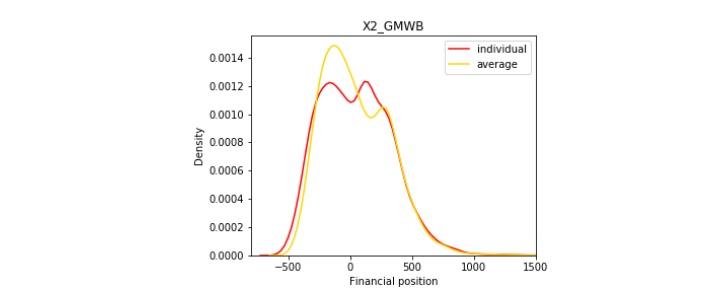

Les figures 4a, 4b et 4c montrent l’effet de réduction du risque au niveau global, où nous supposons un nombre suffisamment important de titulaires pour que la loi des grands nombres s’applique et que le risque de mortalité soit complètement diversifié. Contrairement à la ligne jaune, qui représente le passif individuel au niveau du contrat avec risque de mortalité non diversifié et risque lié aux actions, la ligne rouge correspond au passif moyen de l’assureur au niveau global avec risque de mortalité diversifié et risque non diversifié lié aux actions. Étant donné que les scénarios extrêmes sont plus susceptibles de se produire avec l’interaction de la mortalité et du risque lié aux actions, la ligne jaune est plus concentrée que la ligne rouge.

Figure 4

Réduction des risques au niveau global

a. GMMB

b. GMDB

c. GMWB

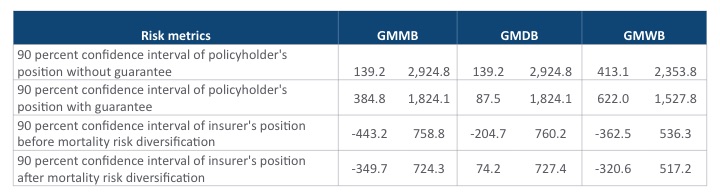

En résumé, les trois garanties différentes offrent toutes la protection contre les pertes, mais le titulaire renonce à une partie des gains. De plus, après l’effet de diversification sur le risque de mortalité, le risque a été réduit dans les rentes garanties. Pour avoir une vue d’ensemble de la conception contractuelle des produits, nous comparons trois rentes garanties au tableau 1.

À partir de ce tableau, nous formulons les observations suivantes. Premièrement, nous savons dès la première ligne que la PRMG a un intervalle plus étroit entre les trois prestations, ce qui signifie qu’elle procure une situation financière plus sûre au titulaire sans aucune garantie. Elle est conforme à la caractéristique du produit, à savoir que le titulaire retire un certain montant du compte pour que son actif soit moins exposé au risque lié aux actions. Deuxièmement, on constate que les positions financières du titulaire sans garantie sont identiques pour les PEMG et les PDMG. Toutefois, lorsque nous examinons le cas où le titulaire achète le produit de rente garantie, la situation est différente. La limite inférieure de l’intervalle de confiance pour la position du titulaire avec la PEMG est supérieure à celle de la PDMG. Cela s’explique par le fait que le titulaire est susceptible de survivre à l’échéance du contrat et qu’il est donc exposé au risque lié aux actions après l’extinction de la PDMG, tandis que son compte est soumis à un plancher par la PEMG après la période. Comme le risque de décès du titulaire pendant la période du contrat est plutôt faible, il est donc plus susceptible de se retrouver avec la valeur du compte sans paiement garanti à l’extinction de la PDMG. L’extrémité droite saisit des scénarios favorables dans lesquels les valeurs des comptes surpassent la base garantie en vertu de la PEMG. Par conséquent, la PEMG et la PDMG ont la même extrémité droite. L’avenant PDMG produit l’intervalle de confiance le plus étroit du bénéfice de l’assureur. Si nous comparons les intervalles de confiance avant et après la mise en commun des risques, nous constatons que l’amélioration est la plus faible avec la PRMG. Cela tient au fait que la plupart des personnes survivent à l’échéance de l’avenant et que l’impact du risque de mortalité est plutôt faible. L’avenant PDMG semble plus rentable que les deux autres parce que le titulaire a une probabilité relativement élevée de survie jusqu’à l’échéance, soit 0,82, et que les versements de PDMG ne sont donc pas toujours nécessaires.

Table 1

Réduction des risques au niveau global

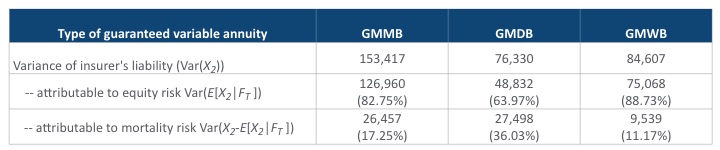

Le tableau 2 présente une ventilation de la variance du passif de l’assureur pour chaque type de produit. Comme nous l’avons déjà expliqué, le passif de l’assureur après la mise en commun du risque de mortalité, E[X2│FT], est inférieur ou égal à celui précédant la mise en commun, X2, et donc la variance du premier est nettement plus faible que la variance du second. Il est également bien connu que E[X2│FT] n’est pas corrélé à X2-E[X2│FT]. Le risque de mortalité est entièrement diversifié dans E[X2│FT]. Il est donc naturel de séparer les variances, qui sont attribuables à différentes sources. Il ressort clairement du tableau 2 que le risque de mortalité contribue le plus à la variabilité du passif des PDMG et le moins à celle des PRMG.

Table 2

Analyse des risques liés aux différentes prestations garanties

Bien que la discussion ci-dessus porte principalement sur l’interaction entre le risque de mortalité et le risque lié aux actions, nous examinons maintenant un autre type de risque, le risque d’inflation. De nombreux produits d’assurance offrent une protection contre l’inflation, en vertu de laquelle les prestations versées augmentent périodiquement pour suivre l’inflation. Les caractéristiques de protection contre l’inflation sont courantes pour les produits qui offrent des prestations sous forme de rentes, comme un ajustement au coût de la vie sur une rente viagère et une assurance-invalidité. Comme ces produits sont habituellement achetés plusieurs années avant le premier versement de la rente, le coût de la vie ou des soins peut avoir largement dépassé l’estimation initiale. Par conséquent, la protection contre l’inflation est essentielle pour permettre aux titulaires de conserver la valeur réelle de la protection d’assurance. Bien que ces caractéristiques soient jugées souhaitables pour les titulaires, elles peuvent être difficiles à gérer pour les assureurs. On trouvera une discussion détaillée dans Feng et Jin (2021), Feng et Yi (2019) et Feng (2014).

Ces travaux ont pour but d’élaborer un cadre quantitatif dans lequel nous pourrons quantifier et évaluer les liens entre diverses conceptions contractuelles de produits et les risques connexes. Nous avons analysé l’interaction entre le risque de mortalité et le risque lié aux actions dans les produits courants de rentes garanties et nous avons présenté les comparaisons entre ces produits. En outre, nous avons fourni aux assureurs un moyen de gérer le risque d’inflation sur le marché des rentes.

Les faits énoncés et les opinions formulées dans le présent document sont ceux de chaque auteur et ne correspondent pas nécessairement à ceux de la Society of Actuaries, des rédacteurs du bulletin ou des employeurs des auteurs.

Runhuan Feng, FSA, CERA, Ph. D., est professeur de mathématiques, de statistique, de systèmes industriels et de génie des entreprises, directeur de l’actuariat et directeur de l’analyse prédictive et de la gestion des risques de la State Farm Companies Foundation Professorial Scholar relié à l’Université de l’Illinois à Urbana-Champaign. Vous pouvez le joindre à rfeng@illinois.edu. LinkedIn: https://www.linkedin.com/in/runhuan-feng-phd-fsa-cera-93589085/

Longhao Jin, Ph. D., est candidat à l’Université de l’Illinois à Urbana-Champaign. Vous pouvez le joindre à longhao2@illinois.edu. LinkedIn: https://www.linkedin.com/in/longhao-jin-316147a0/

Bibliographie

Feng, R. (2014). A comparative study of risk measures for guaranteed minimum maturity benefits by a PDE method. North American Actuarial Journal 18(4): 445–61. doi: 10.1080/10920277.2014.922031.

Feng, R. (2018). An introduction to computational risk management of equity-linked insurance. Chapman & Hall/CRC Financial Mathematics Series. CRC Press, Boca Raton, FL.

Feng, R., and L. Jin. (2021). Managing investment risks of insurance contractual designs. Technical report, Society of Actuaries. https://www.soa.org/resources/research-reports/2021/contracutal-designs/

Feng, R., and B. Yi. (2019). Quantitative modeling of risk management strategies: stochastic reserving and hedging of variable annuity guaranteed benefits. Insurance: Mathematics and Economics 85: 60–73. doi: 10.1016/j.insmatheco.2018.12.003.