Stratégies de gestion de l’actif et du passif : gestion du risque de convexité en contexte de hausse des taux d’intérêt

Par Seong-Weon Park, Robert Winawer, Mandy Jiao et Su Su

Risk Management, September 2021

La récente hausse marquée et volatile des rendements des bons du Trésor à long terme inquiète les investisseurs et nous croyons qu’il en va de même des assureurs.

Au cours du premier trimestre de 2021, les bons du Trésor américain ont été liquidés, entraînant ainsi une augmentation de 71 points de base des rendements à 10 ans jusqu’au 15 mars, date à laquelle la Réserve fédérale américaine (la « Fed ») a réduit ses taux cibles et enregistré des taux de 0 % à 0,25 %, soit les niveaux les plus bas jamais enregistrés. Bien que les marchés financiers aient eu une certaine marge de manœuvre pour se préparer aux risques d’une hausse de l’inflation et des taux d’intérêt, l’industrie de l’assurance-vie aurait dû depuis longtemps être à l’abri d’un resserrement des écarts de taux et d’une réduction des marges bénéficiaires qu’ont entraînés les faibles taux de la dernière décennie.

S’il est généralement reconnu qu’une légère augmentation de l’inflation et des taux d’intérêt est avantageuse pour le secteur de l’assurance-vie, une forte augmentation des taux d’intérêt et le risque de l’extrémité de l’aile de la distribution qui en résulte peuvent produire tout à fait le contraire. Le présent article a pour but de renseigner le secteur de l’assurance-vie sur la façon de se préparer à ce qui l’attend.

L’environnement de hausse des taux d’intérêt : qu’y a-t-il de particulier cette fois-ci?

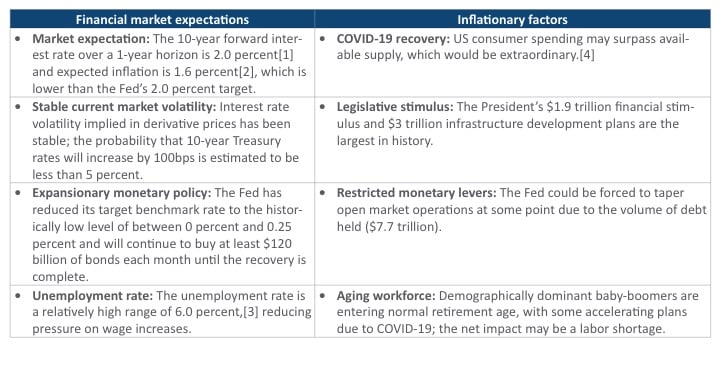

La hausse des taux d’intérêt est un aspect normal de la phase de reprise des cycles économiques et un indicateur de la croissance économique globale. Les aspects particuliers de cette reprise et la façon dont la volatilité peut se manifester au vu des pressions inflationnistes sont mis en évidence dans le tableau 1.

Tableau 1

Facteurs inflationnistes et attentes sur les marchés financiers

Ce qui importe le plus pour le secteur de l’assurance-vie, ce sont les variations des taux d’intérêt et non l’inflation en soi, bien que la corrélation entre l’inflation et les taux d’intérêt à long terme soit forte. Les mesures monétaires de la Fed, comme l’établissement du taux directeur cible et la décision du moment où il y aura lieu de diminuer progressivement le programme de rachat d’obligations, sont plus directement liées aux variations des taux d’intérêt et auraient plus d’incidence à court terme que les autres facteurs.

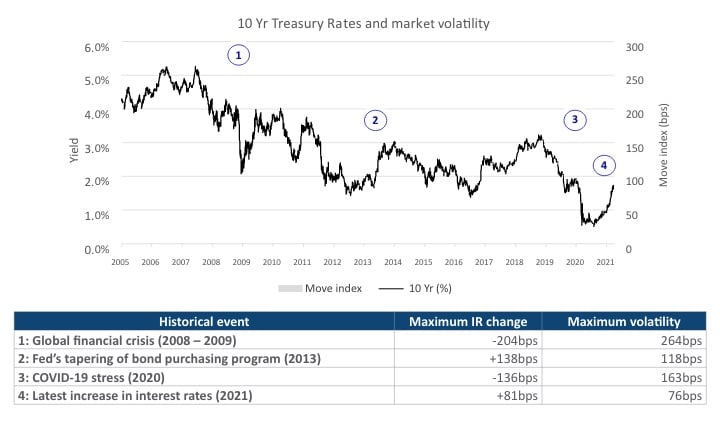

Une hausse marquée des taux d’intérêt s’est produite en 2013 lorsque la Fed a tenté de réduire progressivement son programme de rachat d’obligations dans le contexte de la reprise économique qui a suivi la crise financière mondiale de 2008 (voir le tableau 2).

Tableau 2

Taux des bons du Trésor à 10 ans et volatilité implicite du marché

Le tableau 3 résume à combien les marchés des capitaux évaluent le risque lié à l’incertitude des taux d’intérêt sur un horizon de 1 an, en fonction des conditions du marché et de la volatilité implicite au 12 mai 2021.

Tableau 3

Distribution des taux à terme des bons du Trésor à 10 ans au 12 mai 2021

Bien que la volatilité implicite actuelle indique une distribution de probabilité serrée des taux à terme, les facteurs inflationnistes résumés au tableau 1 indiquent la possibilité d’un risque de l’extrémité de l’aile de la distribution. Une hausse brutale des taux d’intérêt pourrait avoir lieu si les consommateurs et les entreprises intégraient les attentes inflationnistes à leurs décisions. La bonne nouvelle est que le secteur de l’assurance-vie a le temps de mettre au point son exposition au risque de taux d’intérêt par diverses mesures de gestion qui répondent aux signaux du marché. Pour le premier volet de notre série d’articles sur l’augmentation des taux d’intérêt, nous exprimons ici nos connaissances relatives à l’« exposition à la convexité » et les mesures de gestion qui pourraient être prises du point de vue de la gestion actif-passif (GAP).

Risque de l’extrémité de l’aile de la distribution : convexité et options intégrées

Depuis la crise financière mondiale de 2008, le secteur de l’assurance-vie a réagi à la faiblesse soutenue des taux d’intérêt en ajustant les taux créditeurs minimaux garantis et en vendant plus de produits liés aux valeurs boursières avec des garanties implicites de taux d’intérêt minimaux bas. Ces garanties plus faibles du côté du passif ont rendu les produits d’assurance semblables aux produits bancaires; par conséquent, il est probable que le comportement des titulaires diffère de celui observé historiquement et que prédisent les modèles actuariels étalonnés en fonction de ces observations historiques.

La plupart des produits d’assurance-vie comprennent : 1) soit un passif de longue durée avec taux fixes garantis; 2) soit des dérivés intégrés détenus par les titulaires; 3) soit les deux à la fois. Ces deux composantes compliquent la GAP, car il se peut que les flux de trésorerie du passif ne soient pas entièrement appariés ou couverts par les instruments financiers disponibles sur le marché (c.-à-d. que le risque est non couvrable), ce qui entraînerait une grande convexité des flux de trésorerie du passif par rapport aux variations de taux. Cette grande convexité signifie que le passif devient plus coûteux, peu importe le sens de la variation des taux d’intérêt. Par exemple, dans le cas des rentes fixes, un nombre accru de titulaires conservent leur police lorsque les taux d’intérêt baissent et que le taux minimum garanti est supérieur au taux du marché; toutefois, un nombre accru de titulaires résilie leur police lorsque les taux d’intérêt augmentent et que des solutions de rechange plus avantageuses voient le jour.

La faiblesse prolongée des taux d’intérêt et des garanties minimales signifient que la convexité du passif est aujourd’hui plus élevée que par le passé. La difficulté de gérer ce type de risque de l’extrémité de l’aile de la distribution est double : 1) le comportement des titulaires est difficile à prédire (risque de modélisation); 2) l’offre d’actifs à même de couvrir le profil de la convexité du passif est limitée. Par conséquent, mesurer la convexité du passif est la première étape essentielle de la gestion du risque de l’extrémité de l’aile de la distribution.

Mesure de la convexité du passif

La convexité du passif peut être attribuée aux deux indicateurs suivants :

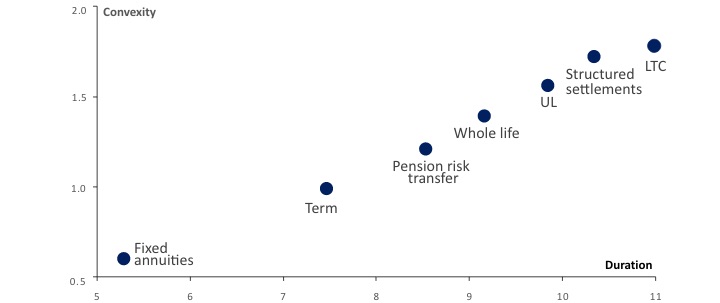

- La convexité statique du passif quantifie la variation de la sensibilité du passif, telle qu’elle est mesurée par la valeur actualisée des flux de trésorerie du passif fondés sur la meilleure estimation, par rapport aux variations des taux d’intérêt sans tenir compte du comportement dynamique en matière de déchéance. Plus les flux de trésorerie du passif sont de longue durée, plus la convexité statique du passif augmente.

Le tableau 4 renferme des statistiques sur la duration du passif et la convexité statique qui sont fondées sur des flux de trésorerie représentatifs des produits.

Tableau 4

Illustration de la duration du passif et de la convexité

- La convexité dynamique du passif quantifie l’écart par rapport à la convexité statique du passif qui est attribuable au comportement dynamique des titulaires en matière de déchéance. Étant donné la réaction incertaine des titulaires face à une hausse des taux, nous recommandons la réalisation d’une simulation de crise pour évaluer l’incidence des différents niveaux de variation des taux d’intérêt et des réactions dynamiques telles qu’elles sont mesurées par les déchéances.

Les sociétés d’assurance-vie peuvent mieux comprendre le risque de l’extrémité de l’aile de la distribution lié à leur passif en recourant à cette approche d’attribution en deux étapes. Ensuite, elles sont en mesure de rééquilibrer leur portefeuille d’actifs et de mettre en œuvre une stratégie de couverture qui gère le risque de perte en cas d’augmentation marquée des taux d’intérêt. Bien qu’il n’existe pas de méthode unique pour gérer la convexité statique ou dynamique du passif, nous proposons la suivante : 1) apparier la convexité de l’actif à la convexité statique du passif; 2) utiliser des dérivés de taux d’intérêt pour atténuer la convexité dynamique du passif.

Impact de la déchéance dynamique

Les titulaires peuvent décider de résilier une police et de réaffecter le produit à d’autres « nouveaux produits » offrant de meilleures conditions. Le coût pour la société d’assurances varie en fonction du degré de sensibilité des décisions des titulaires face à l’écart existant entre les conditions du produit actuel et celles des nouveaux produits; plus la sensibilité est forte, plus la convexité du passif est grande.

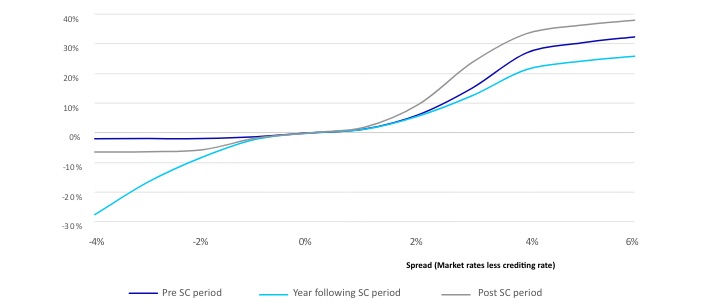

Le tableau 5 indique que les taux de déchéance sont sensibles aux écarts de taux des rentes fixes différées qu’offre la concurrence. Voici ce que nous avons observé :

- Les taux de déchéance additionnels sont généralement sensibles, dans tous les cas, aux écarts de taux positifs concurrentiels.

- On observe des taux de déchéance additionnels au cours de l’année qui suit la fin de la période d’imposition des frais de résiliation, même lorsqu’il existe des écarts de taux négatifs concurrentiels.

- Les titulaires ne réagissent pas face à de petits écarts de taux concurrentiels; la sensibilité des déchéances augmente lorsque l’écart de taux se creuse (disons de plus de 100 points de base) dans un sens ou dans l’autre.

- La courbe des taux de déchéance s’aplatit lorsque les écarts de taux concurrentiels sont extrêmes.

- La sensibilité est asymétrique; les titulaires réagissent généralement plus face à des taux de produit non concurrentiels que face à des taux trop concurrentiels.

- Les variations des taux de déchéance sont elles aussi asymétriques, c’est-à-dire que les réductions des taux de déchéance sont bornées par zéro, mais que les hausses des taux de déchéance sont en fait sans borne (plafonnées seulement à 100 %).

- Il y a relativement peu d’effet d’usure (c.-à-d. l’insensibilité de la cohorte restante en raison de l’activité de sélection antérieure) dans les groupes de passifs en existence aujourd’hui, car les taux sont demeurés bas et stables pendant longtemps.

Tableau 5

Illustration de taux de déchéance dynamique

L’analyse des déchéances dynamiques exige beaucoup de jugement et comporte un risque de modélisation inhérent[5] Par conséquent, nous recommandons aux assureurs-vie de fixer un objectif de tolérance au risque de convexité en fonction de chocs prescrits de taux d’intérêt (100 ou 200 points de base, etc.) et d’ajuster les positions de l’actif et de la couverture pour maintenir l’exposition à la convexité en deçà de cette limite de risque.

Implications pour la couverture et la répartition de l’actif

Une fois estimée la convexité du passif, la convexité de l’actif doit être mesurée et ajustée en conséquence. L’optionalité des portefeuilles d’obligations et de prêts hypothécaires remboursables accentue le risque de convexité des assureurs-vie. Lorsque les taux d’intérêt augmentent, le besoin de trésorerie augmente du fait que les déchéances des titulaires augmentent alors que l’actif paie moins d’avance. Nous recommandons aux assureurs-vie de déterminer combien de capitaux sont à risque en raison de l’exposition ouverte nette à la convexité, avec et sans optionalité et des deux côtés du bilan. Le tableau suivant résume la répartition globale de l’actif dans le secteur de l’assurance-vie et les valeurs de référence pertinentes pour la duration et la convexité (voir le tableau 6).

Tableau 6

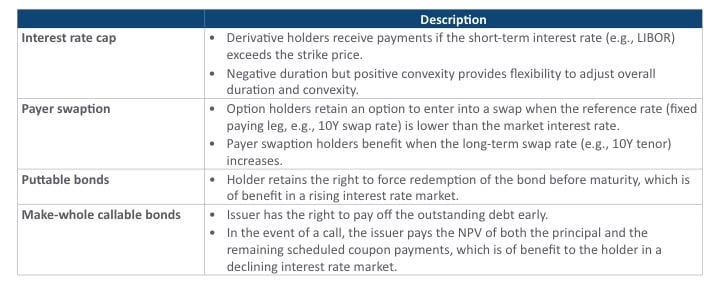

Répartition de l’actif dans le secteur de l’assurance-vie[6] et indices de référence[7]

Le tableau 6 montre que le portefeuille global d’actifs de l’industrie a moins de convexité que tous les types de passifs illustrés au tableau 5, à l’exception des rentes fixes. Une approche simple pour améliorer l’appariement des convexités consiste à réduire l’exposition aux catégories d’actif dont la convexité est négative, comme les titres garantis par l’État adossés à des prêts hypothécaires résidentiels. En outre, le portefeuille de placements peut être optimisé pour apparier la convexité de l’actif à la convexité statique du passif. Le risque de convexité lié au comportement dynamique en matière de déchéance peut être atténué au moyen de dérivés. Par exemple, les plafonds de taux d’intérêt et les swaptions payeuses peuvent constituer des instruments de couverture efficaces pour atténuer le risque de déchéance dynamique dans le contexte de hausse des taux d’intérêt. Les obligations encaissables par anticipation peuvent servir à compenser la hausse des taux d’intérêt, tandis que les obligations remboursables par anticipation dans leur intégralité ne procurent pas d’avantage en contexte de hausse des taux d’intérêt, mais peuvent généralement servir à améliorer la convexité de l’actif (voir le tableau 7).

Tableau 7

Actifs et dérivés pouvant être utilisés pour gérer le risque lié à la convexité dynamique du passif

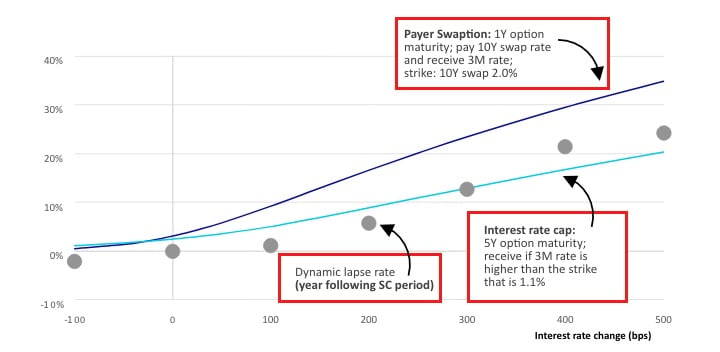

Le tableau 8 illustre la sensibilité de la valeur marchande des swaptions payeuses et des plafonds de taux d’intérêt représentatifs en fonction des conditions du marché au 31 mars 2021. La prime de l’option est d’environ 2,5 % (plafonds de taux d’intérêt) et de 3,0 % (swaptions payeuses) du montant nominal. Les assureurs-vie peuvent déterminer le montant des couvertures en comparant le résultat à l’échéance de l’option avec le risque de déchéances dynamiques situé dans l’extrémité de l’aile de la distribution.

Tableau 8

Sensibilités de la valeur des dérivés de taux d’intérêt[8]

Étude de cas sur l’appariement des convexités

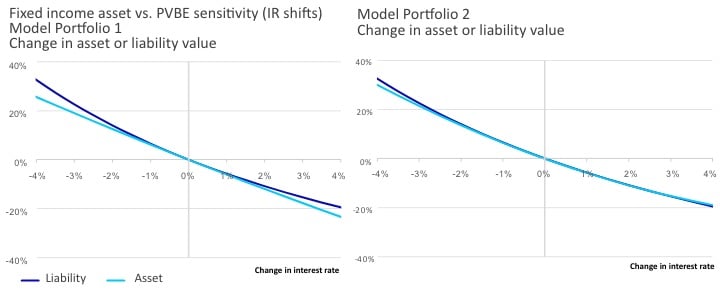

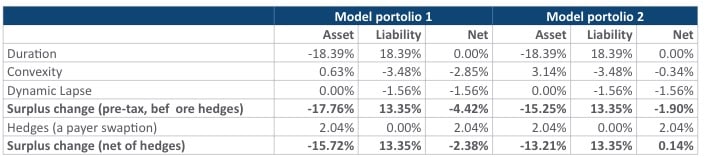

Afin de démontrer les avantages d’adopter une stratégie d’appariement des convexités et la façon dont les couvertures peuvent servir à réduire le risque de déchéances dynamiques situé dans l’extrémité de l’aile de la distribution, nous avons préparé une étude de cas simple qui compare une société d’assurance-vie pour laquelle l’appariement des convexités est mauvais (portefeuille modèle no 1) et une autre société pour laquelle les convexités sont bien appariées (portefeuille modèle no 2). Les résultats indiquent que le portefeuille modèle no 1 entraîne un risque additionnel sans récompense additionnelle (voir les tableaux 9 et 10).

Tableau 9

Analyse de simulation de crise pour divers profils d’appariement des convexités

- Profil du passif : rentes fixes avec garanties pluriannuelles.

- Portefeuille d’actifs : deux portefeuilles modèles illustrés à titre indicatif et dont le rendement/la duration sont semblables, mais dont les profils de convexité diffèrent.

Tableau 10

Analyse de la valeur économique : sensibilité de la GAP à la variation des taux d’intérêt

Impact des déchéances dynamiques dans le contexte d’une variation de +300 points de base des taux d’intérêt

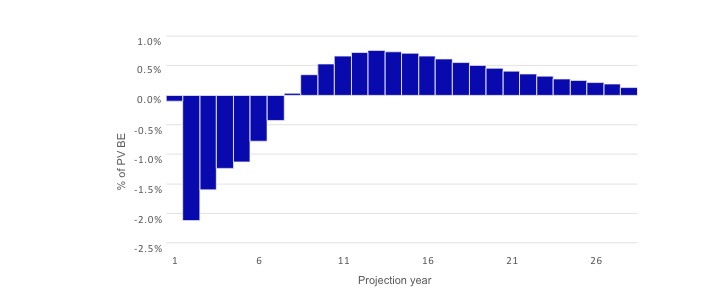

- Le tableau 11 montre les variations possibles du profil des flux de trésorerie du passif par rapport aux flux de trésorerie de base.

- Il montre également l’accélération d’une part importante des flux de trésorerie du passif si les taux d’intérêt augmentent considérablement.

Tableau 11

Impact des déchéances dynamiques : pourcentage de la valeur actualisée du passif fondé sur la meilleure estimation

Analyse des risques dans le contexte d’une variation des taux d’intérêt de +300 points de base

- La variation globale de la valeur du surplus économique peut être attribuée à : 1) la durée; 2) la convexité statique; 3) l’impact des déchéances dynamiques.

- Les simulations de crise révèlent que la valeur économique du portefeuille modèle no 1 diminuerait de 2,5 % de plus que celle du portefeuille modèle no 2.

- Les assureurs peuvent effectuer une analyse du risque de déchéance dynamique pour décider s’il y a lieu d’atténuer davantage le risque de l’extrémité de l’aile de la distribution au moyen de dérivés, comme les swaptions payeuses et les plafonds de taux d’intérêt, dans le respect du budget de risque et du niveau d’appétence prédéfinis.

- Les flux de trésorerie excédentaires du passif découlant des hausses de taux d’intérêt de plus de 100 points de base seraient bien couverts par les dérivés de taux d’intérêt.

- D’après les sensibilités de la valeur des options du tableau 8, le montant nominal de couverture requis (une swaption payeuse) pour compenser les pertes découlant des déchéances dynamiques dans le contexte du scénario de crise prévoyant une variation de +300 points de base des taux d’intérêt représente environ 10 % du montant de la réserve.

- Les positions de couverture peuvent être modifiées de façon à réduire les coûts de couverture, tout en produisant le résultat à l’échéance requis dans l’extrémité de l’aile de distribution cible.

Tableau 12

Impact du surplus économique : Analyse d’attribution en fonction des facteurs de risque

Conclusion

Les décideurs et les marchés financiers ont envoyé des signaux contradictoires concernant les scénarios possibles d’inflation et de forte hausse des taux d’intérêt. Dans le présent article, nous avons exprimé nos connaissances sur le risque de la convexité, quel que soit le sens des variations éventuelles des taux. Ce qu’il faut surtout retenir, c’est que les assureurs-vie ne sont pas rémunérés pour la prise du risque de convexité et que l’heure est venue pour eux de revoir leur exposition à la convexité. Il existe différentes approches permettant d’atténuer cette exposition à la convexité et elles consistent à rééquilibrer les positions d’actif et les couvertures dans le respect des limites de risque de chaque assureur-vie.

Les faits énoncés et les opinions formulées dans le présent document sont ceux de chaque auteur et ne correspondent pas nécessairement à ceux de la Society of Actuaries, des rédacteurs du bulletin ou des employeurs des auteurs.

Seong-Weon Park, FSA, est associé chez Oliver Wyman. On peut le joindre à seongweon.park@oliverwyman.com.

Robert Winawer, FSA, est associé chez Oliver Wyman. On peut le joindre à Robert.Winawer@oliverwyman.com.

Mandy Jiao, FSA, MAAA, est consultante chez Oliver Wyman. On peut la joindre à mandy.jiao@oliverwyman.com.

Su Su, FSA, MAAA, est consultante chez Oliver Wyman. On peut la joindre à Su.Su@oliverwyman.com.

Endnotes

[2] Inflation attendue sur 10 ans, Banque fédérale de réserve de Cleveland, avril 2021.

[3] Bureau of Labor Statistics, mars 2021.

[4] L’IPC jusqu’au 12 mai 2021 a augmenté de 0,8 %, soit la plus forte augmentation sur 12 mois depuis septembre 2008.

[5] Une enquête réalisée en 2012 par l’American Academy of Actuaries a révélé que moins de 20 % des assureurs-vie utilisaient leur propre expérience, tandis que la plupart des sociétés utilisaient soit les données de l’industrie (15 %), soit le jugement de l’actuaire (42 %).

[6] S&P Market Intelligence, données de SNL au 31 décembre 2020.