Introduction à l’exposition au risque de crédit des assureurs-vie

par Jing Fritz

Gestion du risque, septembre 2022

Dans mon premier article publié dans le bulletin de février plus tôt cette année, j’ai brièvement mentionné que les assureurs assument des risques de crédit sur les placements pour appuyer les engagements pris envers leurs titulaires. Quelques phrases sont loin de rendre justice à la complexité des risques de crédit auxquels sont confrontés les assureurs. J’ai pris à cœur les commentaires reçus au sujet de ce premier article et j’ai l’intention de partager mes réflexions à cet égard dans plusieurs articles. Dans les prochains articles de cette série, je vais fournir un aperçu général des risques de crédit des assureurs-vie. Le présent article porte sur le traitement comptable non prévu par la loi appliqué à l’exposition courante des assureurs-vie au risque de crédit, mais il ne couvre pas tous les aspects des normes comptables non prévus par la loi. Il présente le concept de risque de crédit et son évaluation concernant les assureurs-vie; ces notions seront approfondies dans les articles suivants.

L’histoire de deux types de pertes de crédit

En réponse à la crise financière de 2008, l’International Accounting Standards Board (IASB) a publié la Norme internationale d’information financière (IFRS) 9, concluant une révision des normes comptables visant les instruments financiers. L’IFRS 9 tente de résoudre la préoccupation selon laquelle l’évaluation comptable en vertu des exigences comptables antérieures ne tenait pas dûment compte de l’exposition au risque avant qu’il ne soit trop tard. Ne vous méprenez pas, une gestion inadéquate des risques demeure la cause fondamentale de la crise, mais dans les faits, les lacunes de l’évaluation comptable et les rapports ou le manque de transparence dans la gestion des risques n’ont pas aidé.

Même si le Financial Accounting Standards Board (FASB) et l’IASB collaborent depuis 2002 pour améliorer et unifier les principes comptables généralement reconnus (PCGR)) des États-Unis et les IFRS, le FASB n’a pas intégré l’IFRS 9 au système américain d’information financière, mais a plutôt publié ses propres changements comptables. L’IFRS 9 couvre les changements dans la classification et l’évaluation, la dépréciation et la comptabilité de couverture. Le FASB a également apporté des changements dans ces domaines, mais il l’a fait par étapes selon des normes différentes. Les deux conseils ont toutefois convenu que la comptabilisation de la dépréciation ou des pertes de crédit doit changer. L’approche défavorable axée sur les événements de dépréciation a cédé la place aux pertes de crédit attendues (PCA) en vertu de l’IFRS 9 et aux pertes de crédit attendues courantes (PCAC) – les cousines des PCA aux États-Unis. Le FASB a également ajusté la comptabilisation de la dépréciation des actifs classés comme disponibles à la vente (DAV), mais ils sont exclus du champ d’application des PCAC.

Sous l’ancien régime, la dépréciation était constituée des pertes de crédit survenues, lesquelles étaient déterminées seulement par les événements passés et les conditions actuelles. Les pertes de crédit étaient comptabilisées après un incident de crédit, d’où le terme « survenues ». Les PCA et les PCAC exigent l’intégration de renseignements prospectifs en plus des informations passées et courantes au calcul de la dépréciation. Une provision pour pertes de crédit sera constituée depuis la comptabilisation initiale, quelle que soit la solvabilité de l’actif de placement. La provision peut être perçue comme la réserve ou le capital pour risques de crédit. Dans la pratique, la provision pourrait être nulle en l’absence de pertes sur défaut prévues pour l’instrument, comme les bons du Trésor américain, les titres hypothécaires (TH) d’agence américaine, pour ne nommer que ceux-là.

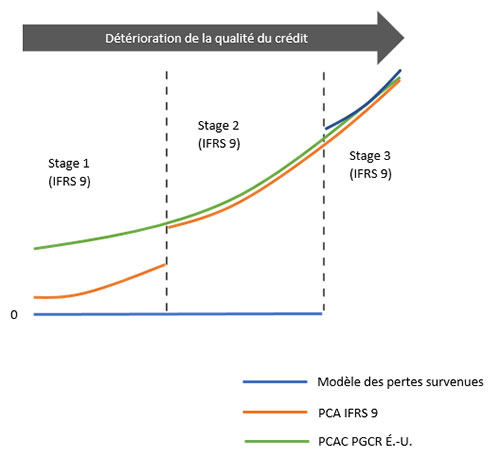

Les PCA en vertu de l’IFRS 9 sont habituellement calculées comme une estimation pondérée en fonction des probabilités de la valeur actualisée des déficits de trésorerie sur la durée de vie prévue de l’instrument financier. Il s’agit d’une meilleure estimation sans biais avec tous les déficits de trésorerie en tenant compte des garanties ou autres rehaussements de crédit. Les quatre paramètres types sous-tendant son calcul sont : La probabilité de défaut (PD), la perte en cas de défaut (PCD, c.-à-d. le taux de recouvrement 1), l’exposition en cas de défaut (ECD) et le facteur d’actualisation (FA). Les paiements anticipés, l’utilisation en cas de défaut (UCD) et d’autres paramètres peuvent également jouer un rôle dans les calculs. Dans l’approche générale, la provision pour pertes au titre d’un instrument financier est égale aux PCA sur 12 mois, peu importe le risque de crédit à la date de présentation de l’information financière, à moins qu’il y ait eu une augmentation importante du risque de crédit depuis la comptabilisation initiale : La PD n’est prise en compte que pour les 12 prochains mois, tandis que les déficits de trésorerie sont prévus sur la durée de vie entière; à mesure que la solvabilité se détériore sensiblement, la provision pour pertes est portée aux PCA sur la durée de vie au stade 2, qui devrait toujours précéder le stade 3 (créances douteuses). Même sans changement de stade, la modification des conditions de crédit doit être intégrée à la provision pour perte de crédit au moyen de mises à jour de certains des paramètres sous-jacents. Le graphique 1 présente une comparaison des PCA, des PCAC et du modèle des pertes survenues.

Les PCAC sont semblables aux PCA, sauf que le FASB n’applique pas de « stades » comme l’IFRS 9, qui exige que seules les PCA pour 12 mois soient calculées au stade 1 (dans le modèle général). En d’autres termes, les PCAC exigent une PCA sur la durée de vie complète à compter du premier jour. Il existe également d’autres différences : L’IFRS 9 exige une certaine prise en compte de la valeur temps de l’argent, de multiples scénarios, etc., dans l’évaluation des PCA, contrairement aux PCAC en vertu des PCGR des États-Unis.

Selon les PCGR des États-Unis, qui diffèrent des PCAC, la dépréciation des actifs DAV, bien qu’elle soit également enregistrée à titre de provision (à quelques exceptions près), n’est requise que pour ceux dont la juste valeur est inférieure au coût amorti. Une fois qu’elle est déclenchée, les pertes de crédit sont ensuite mesurées comme l’excédent du coût amorti sur l’estimation pondérée en fonction des probabilités de la valeur actualisée des flux de trésorerie devant être recueillis. Seule la variation de la juste valeur liée au crédit est prise en compte dans le calcul de la dépréciation DAV. Le calcul quantitatif qui sous-tend la meilleure estimation pondérée en fonction des probabilités est semblable aux PCAC/PCA. Les deux méthodes peuvent utiliser les flux de trésorerie actualisés avec des paramètres comme la PD, bien que l’une d’elles permette de calculer les déficits de trésorerie prévus directement dans les PCAC et l’autre, de calculer les paiements en espèces recouvrables prévus, puis de compenser la dépréciation.

Graphique 1

Illustration des PCA, des CPCA et du modèle des pertes subies

Le risque de crédit mesuré dans la dépréciation des PCA/PCAC/DAV n’est lié qu’au risque de défaut : les pertes du débiteur en cas de défaut. Le risque de migration des cotes de crédit se reflète également dans la dépréciation des PCA/PCAC/DAV. Comme le montre le graphique 1, les PCA/PCAC augmenteraient à mesure que se détériore la qualité du crédit; les PCA grimpent pour se rapprocher des PCAC dès leur entrée au stade 2, car les PCA à 12 mois passent aux PCA pour la durée de vie. Le mouvement de l’écart de crédit à lui seul, s’il n’est pas indicatif ou plutôt causé par des variations des risques de crédit, n’est pas pris en compte dans la dépréciation des PCA/PCAC/DAV. Cette distinction protège les profits et pertes des actifs financiers selon le coût amorti (CA) et la DAV ou la juste valeur par le biais des autres éléments du résultat global (JVAERG; équivalent de la DAV en vertu d’IFRS 9 du FASB), des bruits non liés au risque de crédit dans les écarts de crédit. Cela dit, l’identification et la quantification de ces bruits sont plus faciles à dire qu’à faire. Nous y reviendrons dans de prochains articles. Les mouvements du marché des taux d’intérêt sont également exclus. Si l’on tient compte de la période de valeur, le taux d’intérêt effectif, en supposant qu’il s’agit d’un emprunt à taux fixe, pourrait être utilisé comme taux d’actualisation dans le calcul.

Conséquences pour les assureurs

Les normes comptables ne font pas de distinction entre les instruments financiers détenus par un assureur et ceux qui sont détenus par un non-assureur. Par exemple, les PCA s’appliquent à tous les actifs financiers à condition qu’ils soient classés AC ou JVAERG (avec recyclage), peu importe qui en est le propriétaire. Toutefois, l’incidence des normes est très différente pour les assureurs de celle pour les institutions d’autres secteurs.

Dans le cas des institutions financières, la majorité des actifs des assureurs sont des instruments financiers. Parmi les instruments financiers, une part importante de l’actif est constituée de contrats de prêt (dans le monde d’IFRS 9, ils passeront le seul critère du paiement du principal et des intérêts) et la plupart sont classés AC et JVAERG (pour les créances)/DAV et sont donc assujettis à une dépréciation des PCA/PCAC ou de la DAV.

Les débiteurs des accords de prêt sont habituellement des institutions, y compris des gouvernements, plutôt que des particuliers. Les états financiers des institutions sont beaucoup plus difficiles à déchiffrer que les états financiers de personnes comme vous et moi (eh bien, à moins que vous soyez du genre Warren Buffet). Outre les obligations publiques de sociétés et d’État, les assureurs détiennent également des obligations privées et des prêts privés de sociétés. Un grand nombre de ces dettes privées ou de ces débiteurs, sinon tous, ne sont pas cotés par une agence de notation.

- Si une cote de crédit est disponible, elle peut être convertie en PD qui pourrait être utilisée pour calculer la dépréciation PCA/PCAC/DAV et éventuellement déterminer le classement dans les PCA. Si la cote n’est pas disponible, les PD doivent provenir d’autres sources, ce qui pourrait nécessiter l’extraction de mesures financières par la comparaison des états financiers des débiteurs. La cote interne de l’entreprise ou la cote NAIC (pour nous aux États-Unis) pourrait remplacer la cote de l’agence de notation. Nous aborderons la notation interne et la notation en vertu de la NAIC dans des articles subséquents.

- La PCD ou le taux de recouvrement est également plus difficile à déterminer si la dette n’est pas publique. Dans le cas d’une obligation publique, le prix après défaut peut fournir une référence pour la PCD. Il n’y a pas de prix de sortie que nous pouvons rechercher pour les dettes privées, bien que des études soient menées par des agences de notation et d’autres intervenants. Le montant des pertes que la société recouvre au bout du compte peut dépendre de la négociation avec le débiteur et même du litige. Les assureurs pourraient devoir demander à des avocats d’effectuer des recherches dans les affaires de litiges pour déterminer ce qui peut être recouvré.

Les assureurs pourraient détenir des crédits structurés importants, avec des participations dans les tranches d’endettement. Bien que les assureurs ne consentent pas directement des prêts aux consommateurs, ils exploitent indirectement le marché du crédit à la consommation en investissant dans des actifs structurés dont les prêts à la consommation constituent le portefeuille sous-jacent d’actifs, comme les titres adossés à des créances hypothécaires résidentielles (TACHR) et les titres adossés à des créances mobilières (TACM). D’autres crédits structurés comme les titres adossés à des financements hypothécaires d’immeubles de rapport et les obligations structurées adossées à des prêts sont aussi des sources de rendement des actifs pour les assureurs. Sur le plan empirique, les défauts de paiement des TH et des prêts hypothécaires commerciaux (ndlt : immeubles commerciaux, IC; autre type d’actif populaire auprès des assureurs) ont fait l’objet d’études approfondies pour tenter de comprendre la crise financière de 2008; les défauts de paiement des obligations structurées adossées à des prêts sont relativement rares même pendant la pandémie. La complexité de ces structures rend très difficile l’estimation des paramètres de risque sous-jacents. Une modélisation sophistiquée des pertes de crédit est nécessaire pour appuyer le calcul de la dépréciation PCA/DAV (ces titres sont habituellement classés dans la catégorie DAV dans les PCGR des États-Unis), ajoutant à une longue liste de raisons pour lesquelles les assureurs ont tendance à tirer parti des capacités des fournisseurs externes pour modéliser la dépréciation PCA/PCAC/DAV plutôt que de se fier à eux-mêmes.

L’échéance contractuelle des actifs de crédit de l’assureur est longue afin d’adosser les passifs à long terme. La dépréciation des PCAC, des PCA et de la DAV nécessite toutes des projections pour la durée contractuelle complète de chaque instrument financier (même les PCA à 12 mois nécessitent une estimation des déficits de trésorerie pour la durée résiduelle complète). Le risque de crédit global est une combinaison de deux catégories différentes de risques : 1) le risque idiosyncrasique, qui pourrait correspondre aux caractéristiques de la dette et du débiteur (p. ex., le type de dette, le secteur, etc.); 2) le risque systématique, qui dépend de la situation économique globale. Les paramètres de risque sous-jacents sont conditionnés à l’ensemble de l’économie, par exemple, les défauts de paiement prennent généralement de l’ampleur pendant un ralentissement économique et chutent pendant un boom économique. Il est très difficile de prévoir les perspectives économiques et surtout les pertes de crédit dans chaque situation économique. Il n’est pas rare que les économistes aient des opinions différentes sur l’économie. La pondération des pertes de crédit selon différents scénarios économiques (avec une probabilité attribuée à chaque scénario) est une bonne approche. Cependant, les prévisions tendent à devenir plus artistiques que scientifiques après quelques années, et ce sans parler pour des périodes de dix ans et plus. Les assureurs sont autorisés à revenir aux données historiques au-delà des périodes de prévision raisonnables et justifiables.

Sur le plan de la qualité du crédit, les assureurs privilégient les crédits de bonne qualité. Si nous devons tracer une ligne entre le stade 1 et le stade 2 en vertu de l’IFRS 9 avec la même ligne entre la qualité de placement et le rendement élevé, les PCAC et les PCA devraient être proches pour les actifs à rendement élevé, mais pas autant pour les actifs de catégorie d’investissement, car le premier est à vie et le second à 12 mois.

Un tracé inversé

Vous savez maintenant que le traitement comptable des actifs financiers est semblable entre les PCAC et les PCA. Il y a une raison pour laquelle j’insiste sur les actifs financiers chaque fois que je le peux. Plus tôt, j’ai mentionné que même si le FASB et l’IASB ont adopté différentes voies pour la réforme des normes, ils ont fini par présenter deux pertes de crédit fondées sur le même principe. C’est une convergence dont nous nous réjouissons tous, et nous pourrions même tolérer l’anomalie autour de la dette DAV. Dans la réalité, la convergence a sa limite. Au-delà des actifs financiers, le traitement comptable des actifs commence à diverger. Les actifs liés aux assurances, une autre catégorie d’actifs communs au bilan d’un assureur, font malheureusement partie de ces actifs.

Ces actifs (p. ex., les primes à recevoir, la réassurance recouvrable, etc.) pourraient être assujettis aux PCAC, mais ne devraient pas être assujettis aux PCA. La réforme de l’IASB est ambitieuse et laborieuse. Elle a désigné la norme IFRS 9 pour les instruments financiers et la norme IFRS 17 pour les contrats d’assurance, y compris la réassurance (j’ai peut-être un parti pris, mais la séparation est logique pour moi). Par conséquent, tout solde lié à la (ré)assurance sera régi par la norme IFRS 17. Le FASB a adopté les PCAC et les améliorations ciblées aux contrats à longue durée (ACCLD), mais l’impact du changement n’est pas aussi répandu que celui de l’IASB, même pas proche. Les PCGR des États-Unis ont encore des segmentations.

Ici, nous utiliserons la réassurance recouvrable comme exemple pour illustrer la différence. Commençons par les PCGR des États-Unis. La réassurance recouvrable entre dans le champ d’application des PCAC. Les méthodes générales appliquées aux PCAC décrites aux premières sections s’appliquent également aux montants de réassurance recouvrables. Dans ce cas, le débiteur est un réassureur dont la capacité de s’acquitter de l’obligation contractuelle est généralement notée. Passons maintenant au monde des IFRS. Selon l’IFRS 17, le risque que le réassureur manque à son obligation envers la société cédante est pris en compte dans le portefeuille de la société cédante en ajoutant un composant de risque de non-exécution à l’évaluation du contrat de réassurance détenu. Si la réassurance détenue s’avère être un passif pour la cédante, le risque de non-exécution n’est pas ajouté. La variation du passif de meilleure estimation et de l’ajustement pour risque attribuable à la variation du risque de non-exécution ne modifie pas la marge sur services contractuels; elle sera donc comptabilisée directement dans les résultats, ce qui est semblable à la façon dont la variation des PCAC est comptabilisée.

Voici un dernier détail. L’une des exceptions à la réassurance recouvrable dans le cadre des PCAC est l’avantage pour risque de marché (ARM, nouvellement introduit par l’ACCLD) recouvrable de réassurance. Étant donné que l’ARM est évaluée à la juste valeur, le risque de non-exécution (RNE) du réassureur, ainsi que de nombreux autres risques, ont été intégrés par nature. Bien qu’il n’existe pas de provision distincte, les variations des montants recouvrables de réassurance de l’ARM en raison de l’évolution du risque de non-exécution se répercuteront dans les résultats, ce qui est aussi la façon dont la variation des PCAC est comptabilisée.

Conclusion

Les normes comptables réelles sont plus nuancées que ce que j’ai énoncé dans le présent article. Si vous vous êtes endormi à mi-chemin du présent article, je ne vous recommanderai pas de lire vous-même les normes comptables, à moins qu’une sieste soit vraiment nécessaire. Dans notre prochain article, nous examinerons les traitements de solvabilité et de réglementation de l’exposition d’un assureur-vie au risque de crédit. J’ai comparé les normes comptables et j’ai souligné les principales différences dans le présent article. Je ne pourrai pas présenter le même genre de comparaison étant donné qu’il existe des variations dans les règlements sur la solvabilité et que chaque administration a son propre ensemble de règles. Aux États-Unis, il existe même des écarts mineurs entre les États. Laissez moi réfléchir à la façon dont je devrais le formuler. À bientôt!

Les faits énoncés et les opinions formulées dans le présent document sont ceux de chaque auteur et ne correspondent pas nécessairement à ceux de la Society of Actuaries, des rédacteurs du magazine ou des employeurs des auteurs respectifs.

Jing Fritz, FSA, MAAA, CFA, FRM, CERA, est cadre supérieur de PwC et membre du Joint Risk Management Section Council. On peut la joindre à jing.fritz@pwc.com.