Liquidité, capital et GAP : Comment les assureurs peuvent inclure un pointage de liquidité et des scénarios de crise de liquidité dans leur protocole de gestion de l’actif-passif (GAP)

par Wendy Wang, Xinping Yuan, David Wang et Josh Dobiac

Gestion du risque, décembre 2023

Note de la rédaction : Cet article a été publié pour la première fois sur le site www.milliman.com et il est reproduit ici avec l’autorisation des auteurs.

Le vendredi 10 mars 2023, la Silicon Valley Bank (SVB) a fait faillite à la suite d’une panique bancaire. À mesure que la Réserve fédérale a haussé les taux d’intérêt, les coûts d’emprunt des déposants ont augmenté, ce qui a amené certains clients de la SVB à retirer de l’argent de la banque pour répondre à leurs besoins de liquidités.

Des taux d’intérêt plus élevés ont également incité de nombreux épargnants de la SVB à chercher à obtenir des rendements plus élevés pour leurs liquidités ailleurs.[1] La SVB avait investi principalement dans des obligations du Trésor à long terme, dont les prix baissaient à mesure qu’augmentaient les taux. Pour répondre aux besoins de ses clients, la SVB a dû vendre une grande partie de ces titres à des valeurs marchandes à la baisse, ce qui a entraîné des pertes en capital dans ses livres. D’importants investisseurs de la SVB, comme Peter Thiel’s Founders Fund et d’autres sociétés de capital de risque, ont ressenti l’instabilité de la SVB et ont conseillé à leurs sociétés de portefeuille de retirer de l’argent de la banque.[2] Les clients ont commencé à effectuer des retraits sous le coup de la peur. Une panique bancaire est survenue.

Pour un actuaire, la SVB a connu une défaillance classique de la gestion de l’actif-passif (GAP), dans le cadre de laquelle des passifs de très courte durée ont été jumelés à des actifs à beaucoup plus long terme. Il semble impensable qu’un tel écart se produise un jour dans le secteur de l’assurance vie, où l’appariement des durées est presque toujours un élément clé de la stratégie de GAP. De plus, la nature des produits d’assurance vie et de rente compliquerait la possibilité d’un scénario de panique bancaire à grande échelle. Le fait de devoir payer des frais de rachat, de perdre un avantage fiscal et de recommencer le processus de souscription n’est qu’un exemple de caractéristiques particulières des produits qui protègent les sociétés d’assurances contre les scénarios de panique bancaire à grande échelle.

Toutefois, un article récent publié par Life and Annuity Specialist[3] laisse entendre que le ratio de l’actif illiquide à l’actif total que possèdent les assureurs vie américains a augmenté, ce qui rend plus difficile de générer des liquidités si les titulaires de contrat envisagent de retirer de l’argent. Bien que la probabilité ou l’ampleur d’un scénario de panique bancaire pour les sociétés d’assurance vie soit sans doute inférieure à celle des banques, la proportion croissante d’actifs illiquides peut néanmoins exposer les sociétés d’assurances à un risque de liquidité potentiel.

Un événement de liquidité défavorable peut être perçu comme le résultat de mouvements négatifs des risques auxquels l’entreprise est exposée. Par exemple, les hausses de taux d’intérêt peuvent inciter les titulaires de contrat à racheter leurs contrats et à investir ailleurs, obligeant ainsi les assureurs à obtenir des liquidités dans des conditions désavantageuses et à encaisser des pertes en capital par la vente de placements. Aujourd’hui, pour évaluer et gérer le risque de liquidité, les sociétés d’assurances peuvent exécuter des scénarios de crise autour de cette « variation négative » afin de mesurer le besoin potentiel de liquidités. Toutefois, cette analyse est souvent effectuée de façon rétrospective (après qu’une décision stratégique ait été prise par l’assureur) et indépendante des autres décisions relatives à la gestion des risques. Elle sert probablement, au mieux, de critère de réussite ou d’échec plutôt que de facteur qui influence directement la prise de décisions par la direction.

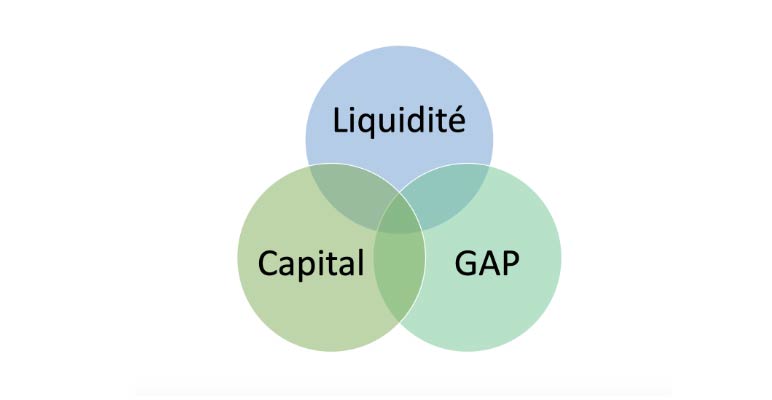

La probabilité de rachat d’une police (ou d’un compte bancaire dans le cas de la SVB), les variations de la valeur de l’actif et du passif, et la liquidité des actifs existants jouent toutes un rôle dans la détermination du risque de liquidité potentiel, comme le montre le schéma de la figure 1. Les sociétés d’assurances devront tenir compte de tous ces facteurs lorsqu’elles évalueront et surveilleront leur risque de liquidité.

Figure 1

Trois composantes clés de la gestion du risque de liquidité

Parallèlement, ces facteurs jouent un rôle essentiel dans d’autres éléments que les sociétés d’assurances doivent gérer, en particulier les niveaux de capital et la GAP. Cela donnerait ensuite à penser que la meilleure façon pour les sociétés d’assurances de gérer leurs activités consiste à faire passer d’emblée les considérations de liquidité comme élément essentiel du processus global de prise en compte de toutes les décisions en matière de gestion des risques. Comme le montre le schéma de la figure 2, l’endroit optimal que peut choisir un assureur pour exercer ses activités dans un cadre de gestion des risques entièrement intégré se situe à l’intersection du capital, de la GAP et de la liquidité.

Figure 2

Cadre de gestion intégrée

Liquidité et capital

Le capital est une mesure de la marge de solvabilité et il peut aider les sociétés à résister aux tensions exercées sur les liquidités, mais il ne mesure pas explicitement la liquidité. Le capital sert de coussin contre les sinistres imprévus des titulaires de contrat et de couverture contre les pertes financières des portefeuilles d’actifs des assureurs. Une société qui détient davantage de capital que d’autres, en supposant qu’elle possède des portefeuilles de passifs très semblables, sera probablement mieux placée pour répondre à ses besoins de liquidité. Toutefois, le fait de détenir suffisamment de capital ne signifie pas toujours que la société dispose de suffisamment de liquidités pour toutes les années à venir. Le capital pourrait être investi dans des actifs relativement sûrs, mais illiquides. Par conséquent, même avec un capital suffisant, les sociétés d’assurances pourraient avoir de la difficulté à respecter leurs obligations en raison de l’insuffisance d’actifs liquides.

Certains régimes de capital, comme Solvabilité II, tiennent explicitement compte des trois composantes susmentionnées (c.-à-d. la probabilité de rachat d’une police, les variations de la valeur de l’actif et de la valeur du passif, et la liquidité des actifs existants), mais la perspective porte tout de même sur la solvabilité. Ils ne comportent pas d’évaluation quantitative ni d’exigence particulière pour ce que devrait être la position de liquidité d’une société. Il est indéniable que le risque de liquidité et le capital requis sont interreliés – les expositions qui rendent les sociétés d’assurances vulnérables au risque de liquidité peuvent avoir des répercussions sur le capital; l’amélioration de la position du capital peut également aider à gérer le risque de liquidité. Mais la question ici est de savoir quel est le besoin explicite de liquidités compte tenu du portefeuille particulier de passifs. Le capital n’y donne pas de réponse directe. Par conséquent, il ne suffit pas de tenir compte uniquement du capital; il est essentiel de prendre également en compte la liquidité.

Une façon possible de définir le pointage de liquidité consiste à examiner la variation des flux de trésorerie dans un court laps de temps. La formule qui suit sert d’exemple pour un segment du passif i :

où :- ΔFlux de trésorerie nets avec choc représente la variation relative des flux de trésorerie nets* du segment du passif i pour une période de projection donnée**, compte tenu d’un choc de taux d’intérêt de 1 %.

- Valeur comptable de l’encaisse et des actifs investis*** est la valeur comptable de départ des espèces et des actifs utilisés pour soutenir le segment du passif i, avant tout choc de taux d’intérêt.

Flux de trésorerie nets = sorties de trésorerie (prestations de rachat, prestations de décès, retraits et autres sorties de trésorerie) – entrées de trésorerie (primes et autres revenus de trésorerie)

** Pourrait être d’un mois, de trois mois ou de six mois, selon la politique de liquidité de la société et la capacité du modèle.

***D’autres définitions du dénominateur pourraient être utilisées pour tenir compte des différences comptables prévues par la loi entre les administrations, p. ex. pour utiliser les provisions techniques prévues par la loi plutôt que la valeur comptable de l’encaisse et des actifs investis.

Selon cette définition, des pointages de liquidité plus élevés indiquent un passif plus liquide.

Pour les passifs qui dépendent du comportement des titulaires de contrat sensibles aux taux d’intérêt, cette définition du pointage de liquidité saisit les variations des flux de trésorerie qui sont attribuables à la fois aux variations de la valeur des fonds et aux variations de la probabilité de verser ces fonds. Des définitions semblables du pointage de liquidité pourraient être élaborées en appliquant des chocs à différents paramètres ou à plus d’un paramètre de la définition du pointage de liquidité pour tenir compte des sorties de passifs qui sont simultanément dictées par de multiples facteurs. La définition du pointage de liquidité comme ratio relatif permet de normaliser le pointage et de faciliter les comparaisons entre les produits.

Nous croyons que PointageL peut aider les sociétés à gérer leur passif à un niveau plus détaillé (c.-à-d. au niveau des produits) en identifiant et en différenciant le niveau de liquidité relatif de chaque produit de leur portefeuille. En plus d’aider les sociétés à mieux comprendre le risque lié à leurs produits, il améliore le processus décisionnel relatif aux stratégies d’investissement propres à chaque produit. PointageL peut aider les entreprises à prendre des décisions plus éclairées et plus efficaces en matière de gestion des risques.

La gestion du risque de liquidité étant un processus continu, les pointages de liquidité doivent être régulièrement mis à jour. Les sociétés d’assurances doivent analyser la distribution des pointages de liquidité de leur portefeuille de passifs ainsi que l’évolution de cette distribution au fil du temps. De façon analogue aux durées des taux clés, il pourrait être utile de mesurer le pointage de liquidité par rapport aux déplacements non parallèles de la courbe des taux.

Intégration des liquidités à la GAP

Maintenant que nous avons quantifié les pointages de liquidité pour différents blocs de passifs, il est important d’intégrer les liquidités aux travaux de GAP. Les sociétés d’assurances sont des acteurs à long terme sur le marché financier et l’un de leurs principaux objectifs consiste à apparier l’actif et le passif. Les cadres de GAP existants ne mettent habituellement l’accent que sur l’appariement de la durée, ou des durées des principaux taux, de l’actif et du passif, ce qui mesure les variations de la valeur de l’actif et du passif lorsque les taux d’intérêt changent. Toutefois, la GAP devrait également envisager d’apparier les actifs les plus liquides aux passifs les plus liquides. L’appariement des liquidités peut être aussi important que l’appariement des durées dans les efforts visant à optimiser le portefeuille.

Cependant, la gestion du risque de liquidité ne consiste pas seulement à apparier la liquidité de l’actif et du passif; elle constitue un exercice d’équilibre qui reconnaît qu’un assureur vie doit gérer de multiples paramètres financiers. Le fait de détenir trop ou trop peu d’espèces et d’actifs assimilables à de l’argent comptant pourrait nuire tout autant à la santé financière des assureurs qu’à leur viabilité à long terme. D’une part, le fait de détenir aujourd’hui des liquidités excédentaires pour des passifs venant à échéance dans l’avenir pourrait réduire le taux de rendement du portefeuille et entraîner des occasions d’investissement manquées. Par ailleurs, le fait de détenir trop peu d’espèces et d’actifs assimilables à de l’argent comptant pourrait entraîner des problèmes de paiement des sinistres en temps opportun. Par conséquent, le concept d’appariement des liquidités sera peaufiné dans les décisions relatives à la répartition de l’actif, p. ex., prise en compte des cotes de crédit, des rendements cibles, etc.

Lorsqu’ils prennent des décisions concernant l’appariement des liquidités, les assureurs doivent évaluer les besoins d’actifs liquides sur diverses périodes et structurer leurs actifs en conséquence pour optimiser la trésorerie et leurs actifs assimilables à de l’argent comptant. L’horizon temporel peut aller d’une semaine (la plus courte) à la période de retrait complète (la plus longue), selon la politique de liquidité de la société. Au cours de cette période, les actifs doivent être appariés aux passifs en fonction à la fois de la durée et de la liquidité. L’appariement des liquidités peut s’appuyer sur la mesure du pointage de liquidité présentée à la section précédente.

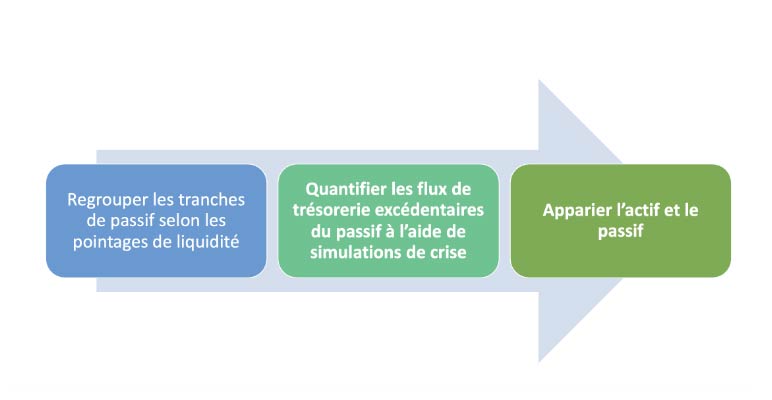

Le schéma de la figure 3 résume les étapes du processus d’appariement de l’actif et du passif.

Figure 3

Processus officiel

Préciser chaque étape de ce qui précède :

- Premièrement, regrouper les tranches de passif selon les pointages de liquidité.

- Deuxièmement, utiliser des simulations de crise pour quantifier les flux de trésorerie excédentaires du passif provenant de chaque tranche de passif. Les simulations de crise possibles peuvent comprendre l’application de scénarios de résiliation massive. Il convient de noter que différents scénarios de résiliation massive se produisent selon des probabilités différentes. Les flux de trésorerie excédentaires du passif quantifiés à cette étape doivent à leur tour être associés aux probabilités. Par exemple, si un scénario de résiliation massive a une très forte probabilité de survenance et que d’importants flux de trésorerie excédentaires du passif découlent d’un tel scénario, ces flux de trésorerie excédentaires auraient une lourde pondération pour décider de la liquidité des actifs connexes.

- Troisièmement, apparier l’actif et le passif. L’appariement des durées et l’appariement des liquidités doivent tous deux être pris en compte à cette étape. Une façon simple de tenir compte de l’appariement des liquidités consiste à apparier les actifs les plus liquides aux flux de trésorerie du passif excédentaire qui découlent des passifs les plus liquides. Encore une fois, insister sur le fait que la gestion du risque de liquidité tient davantage compte de la gestion des activités sous de multiples angles. D’autres facteurs, comme la cote de l’actif et le rendement, doivent également être pris en compte pour déterminer la répartition optimale de l’actif pour un profil de passif donné.

Cette méthodologie proposée présente certains défis.

À la deuxième étape, l’élaboration de scénarios appropriés de résiliation massive peut s’avérer un processus compliqué qui comprend l’analyse de données historiques, des taux d’intérêt et des mesures prises par les concurrents, de même que des prévisions concernant le comportement des titulaires de contrat. Tout cela est rendu particulièrement difficile, car les données historiques pourraient ne pas être disponibles pour nous informer des comportements possibles pour les types de produits d’aujourd’hui dans certains scénarios. Par exemple, il se peut que nous ayons constaté des taux d’intérêt très élevés à la fin des années 1970 et au début des années 1980, et que nous ayons de l’expérience du comportement des titulaires de contrat à l’égard des produits offerts à l’époque, mais aucune expérience du rendement de la nouvelle ère des produits aujourd’hui dans un contexte de taux très élevés. Afin de relever les défis, l’analytique prédictive peut constituer un outil efficace pour modéliser les comportements des titulaires de contrat et élaborer des scénarios appropriés de résiliation massive, comme il est expliqué plus en détail à la section qui suit.

La troisième étape exige la collaboration avec l’équipe des placements. La clé consiste à modéliser avec précision et réalisme les coûts de vente d’actifs et les coûts de transaction correspondants, et à s’assurer qu’il existe suffisamment de liquidités et d’actifs liquides (sur la base de la valeur marchande) qui peuvent être vendus assez rapidement pour répondre aux besoins de trésorerie du passif. Il faut également s’attendre à ce que le modèle comporte plusieurs versions pour veiller à ce que le juste équilibre soit trouvé entre l’appariement pur et l’atteinte des autres objectifs financiers de la société.

L’affectation d’actifs liquides à différents blocs de passifs en fonction des pointages de liquidité du passif et la réalisation d’une répartition facultative de l’actif constitueront un processus essentiel. Pour y parvenir, il faudra explorer, expérimenter, surveiller et apporter des améliorations continues.

Comportement des titulaires de contrat

Une composante très importante de la quantification des besoins de liquidité est la probabilité que les titulaires de contrat rachètent leurs contrats. Une solution type consiste à utiliser une formule de résiliation dynamique. La plupart des formules de résiliation dynamique sont établies à l’échelle de la population globale. Elles ne peuvent aider les assureurs à repérer des segments plus liquides que d’autres parce qu’il s’agit habituellement de formules mathématiques fondées uniquement sur l’évolution de la conjoncture économique, bien que les taux de frais de rachat soient souvent pris en compte. Ce que les actuaires négligent souvent, c’est le rôle important des caractéristiques démographiques des titulaires de contrat dans l’évaluation du risque de liquidité pour différents segments du passif. Par exemple, parmi les titulaires de contrat d’assurance vie entière, les jeunes ménages et ceux dont l’assurance décès est plus élevée sont plus sensibles aux ralentissements économiques.[4] Pour mesurer la liquidité des différents segments de passif, les assureurs doivent différencier les contrats en fonction des différences de comportement des titulaires de contrat.

L’analytique prédictive offre des moyens d’établir les hypothèses relatives au comportement des titulaires de contrat à un niveau plus détaillé, ce qui permet ensuite la segmentation. De meilleures possibilités de réinvestissement peuvent entraîner une hausse des retraits ou des rachats du portefeuille de contrats en vigueur, mais différents titulaires de contrat peuvent avoir des probabilités différentes de prendre de telles mesures en raison de l’âge, du revenu du ménage, de l’état de santé et de la compréhension des mouvements économiques. Il est possible d’utiliser l’analytique prédictive pour prévoir quels titulaires de contrat, dans un portefeuille de contrats en vigueur, ont plus de chances de rachat (ou de retrait). Les sociétés peuvent ensuite se concentrer sur la gestion des relations avec ces titulaires de contrat, dans le but de réduire leurs chances de rachat et ainsi amoindrir les besoins globaux de liquidité de la société.

L’analytique prédictive fournit également une loi de probabilité autour des hypothèses de meilleure estimation, qui peut être utilisée pour évaluer la probabilité des besoins de liquidité de différentes tranches de pointage de liquidité. Cela peut aider à prévoir un portrait complet des besoins en liquidités. Par exemple, l’analytique prédictive pourrait modéliser les comportements stochastiques de rachat en produisant, par exemple, 1 000 scénarios différents et en attribuant des probabilités pour différents paramètres de rachat. Les assureurs pourraient alors facilement calculer la probabilité d’un rachat de 10 % par rapport à la probabilité d’un rachat de 40 %. Cet exercice est utile s’il est appliqué de concert avec l’utilisation de pointages de liquidité pour différents segments de passif. Les assureurs peuvent être mieux préparés s’ils connaissent la probabilité des besoins de liquidité correspondants qui découlent de divers scénarios de rachat.

Conclusion

De façon générale, les titulaires de contrat d’assurance peuvent être moins incités à racheter leurs contrats en période de crise du marché que les clients des banques. Toutefois, comme les sociétés d’assurances ont investi davantage dans des actifs plus risqués et moins liquides ces dernières années, particulièrement en période de faiblesse des taux d’intérêt, le risque de liquidité devrait constituer une préoccupation de plus en plus importante. Pour gérer ce risque plus efficacement, les assureurs doivent mettre en place un solide cadre de gestion du risque de liquidité.

La gestion du risque de liquidité doit être au cœur du cadre de gestion du risque d’entreprise (GRE) de l’assureur et le risque de liquidité doit être pris en compte dans toutes les décisions stratégiques. La clé de la gestion des liquidités consiste à assurer un financement adéquat pour répondre aux besoins de liquidités, tant en situation normale qu’en situation de crise. Les assureurs devraient également envisager d’intégrer le pointage de liquidité à leurs cadres de GAP et d’inclure de vastes séries de scénarios de crise de liquidité dans leurs cadres de GRE. L’analytique prédictive devrait également jouer un rôle dans l’estimation des lois de probabilité des scénarios de crise.

Les faits énoncés et les opinions formulées dans le présent document sont ceux de chaque auteur et ne correspondent pas nécessairement à ceux de la Society of Actuaries, des rédacteurs du bulletin ou des employeurs des auteurs..

Wendy Wang, FSA, CERA, MAAA, est actuaire chez Milliman. On peut la joindre à wendy.wang@milliman.com

Xinping Yuan, FSA, CERA, MAAA, est actuaire chez Milliman. On peut la joindre à xinping.yuan@milliman.com

David Wang, FSA, FIA, MAAA, est associé et actuaire-conseil chez Milliman. On peut le joindre à david.wang@milliman.com

Josh Dobiac, LLM, JD, MS, CAIA, est associé et conseiller en gestion des risques chez Milliman. On peut le joindre à josh.dobiac@milliman.com

Note en fin de texte

[1] Christopher, B. The collapse of Silicon Valley Bank: A one-off calamity, or sign of more trouble for California? Cal Matters. 13 mars 2023. Consulté le 1er juin 2023 à l’adresse https://calmatters.org/economy/2023/03/silicon-valley-bank-collapse.

[2] Pollard, A. Silicon Valley Bank Swiftly Collapses After Tech Startups Fle. Bloomberg Law. 10 mars 2023. Consulté le 1er juin 2023 à l’adresse https://news.bloomberglaw.com/crypto/silicon-valley-bank-collapses-enters-fdic-receivership

[3] Smith, A. Illiquid Investments Are Rising at Life Insurers as Bank Fears Persist. Life and Annuity Specialist. 22 mars 2023. Consulté le 1er juin 2023 à l’adresse https://www.lifeannuityspecialist.com/c/3989124/516414/illiquid_investments_rising_life_insurers_bank_fears_persist?referrer_module=issueHeadline (ouverture de session requise)