La gestion du risque en contexte de hausse des taux d’intérêt

par Chun Zheng et Yiru (Eve) Sun

Gestion du risque, juin 2023

Le taux des fonds fédéraux a augmenté de 4,25 % en 2022 et a connu d’autres hausses en 2023 [i], ce qui a déjà entraîné une crise de liquidité pour quelques banques. Les sociétés d’assurances enregistrent elles aussi une quantité considérable de pertes en capital non réalisées et font face à la possibilité de rachats en surnombre, car les détenteurs de contrat recherchent des produits au taux de l’argent frais qui offrent des rendements plus attrayants. Tandis que la hausse rapide des taux d’intérêt a fait passer les taux de l’argent frais au‑dessus des rendements des portefeuilles de placements de nombreux assureurs vie, les sociétés d’assurances sont confrontées à un dilemme et hésitent entre la compression des marges sous la pression de la concurrence et l’inquiétude que suscitent les pénuries de liquidités et les pertes en capital réalisées en cas de rachats massifs.

Risques émergents

Pertes en capital non réalisées et pertes en capital réalisées

L’un des principaux risques est la transformation des pertes en capital non réalisées en pertes réalisées, sur fond de hausse aussi rapide des taux d’intérêt. Au cours des 20 dernières années, les taux d’intérêt étaient extrêmement bas et les sociétés d’assurance vie et de rentes ont investi dans des actifs de longue durée afin d’apparier la duration de leur passif et générer un rendement relativement supérieur. De nos jours, les assureurs doivent composer avec d’importantes pertes en capital non réalisées découlant de ces actifs à revenu fixe de longue durée. Si les détenteurs de contrat décidaient d’acheter de nouveaux produits offrant un rendement supérieur et de procéder à des rachats massifs, les sociétés d’assurances seraient bientôt à court d’actifs de courte durée et seraient forcées de vendre à perte les actifs de longue durée. Les produits les plus risqués sont ceux dont la valeur de rachat est élevée, comme l’assurance vie détenue par une banque (ndlt : dont la banque est la bénéficiaire et la propriétaire pour les employés clés aux États-Unis, dite en anglais «Bank Owned Life Insurance» (BOLI)) et les rentes fixes différées. De nombreux produits d’assurance vie détenus par une banque ont amassé chacun une valeur monétaire de plus de 100 millions de dollars.

Problème de liquidité et pressions sur le capital

À l’exemple de la crise de liquidité des banques, s’il y avait des signes de rachats massifs pénalisant les assureurs, l’incertitude entourant la solvabilité des assureurs pourrait amener d’autres détenteurs à racheter leurs contrats, entraînant ainsi un cercle vicieux selon lequel les rachats additionnels dans chaque groupe successif de contrats exercent une pression supplémentaire à la baisse sur les niveaux de liquidité et de capital. Par conséquent, le risque d’une panique bancaire potentiellement accablante est le principal risque à gérer dans l’immédiat. Les ressources nécessaires pour accroître les liquidités et pour réduire les pressions sur le capital sont toutes deux limitées. Par contre, les nouvelles ventes réalisées très rapidement sur fond de hausse des taux d’intérêt ont elles aussi exercé des pressions sur le capital des assureurs, mais dans une autre direction. À l’échelle de l’industrie, les rentes fixes différées, les rentes indexées et les rentes immédiates ont connu des hausses des ventes respectivement de 113 %, 25 % et 37 % de 2021 à 2022 [ii]. Nombre d’assureurs ont déjà vu leur niveau de capital diminuer beaucoup plus rapidement que les années précédentes.

Pressions concurrentielles exercées par des assureurs comparables et d’autres institutions financières

Outre les pertes en capital réalisées, l’augmentation des défauts de remboursement attribuables à l’incertitude de l’économie pourrait réduire davantage les rendements du portefeuille des assureurs. Bien qu’en 2022 un grand nombre d’assureurs aient constaté une augmentation importante notamment des ventes de rentes fixes, d’assurance vie universelle indexée et de produits de transfert du risque lié aux régimes de retraite, si le taux actuel du portefeuille ne rattrape pas bientôt le taux de l’argent frais, il est probable que les sociétés d’assurances enregistrent des ventes plus faibles que prévu et des taux de fidélisation moindres. La pression concurrentielle exercée sur la persistance des contrats en vigueur et les nouvelles ventes provient non seulement de sociétés d’assurances comparables, mais aussi d’autres institutions financières qui offrent des produits dont le rendement est supérieur.

Incertitude des taux d’intérêt

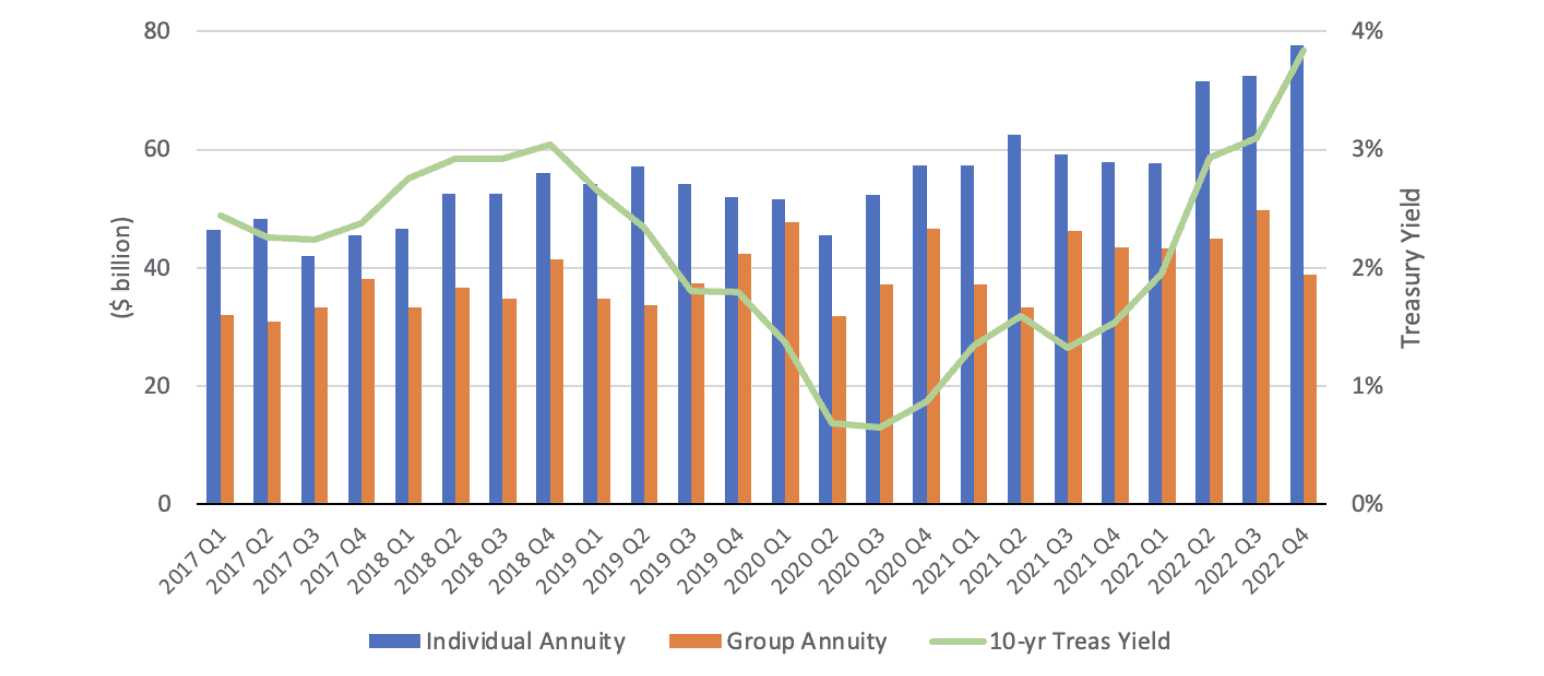

Tandis que l’inflation commence à se calmer, les taux d’intérêt pourraient passer d’une tendance à la hausse à une tendance à la baisse dès 2024. Au cours des 20 dernières années, le taux des fonds fédéraux a connu trois périodes de hausse, soit une hausse de 4,25 % de 2004 à 2007, une hausse de 2,3 % de 2016 à 2019 et une hausse de plus de 4,6 % de mars 2022 jusqu’à la date de rédaction du présent article au début de 2023. Les deux périodes précédentes de hausse ont toutes deux été suivies par une chute à 0,15 % en un an du taux des fonds fédéraux. Une forte baisse des taux d’intérêt est également possible après cette période d’augmentation des taux. Les difficultés à prévoir les taux d’intérêt à court et à long terme rendent la conception des produits et les stratégies de couverture encore plus difficile. Si les taux d’intérêt devaient bientôt baisser, des caractéristiques comme les taux d’intérêt minimaux garantis des rentes fixes différées viendraient augmenter le fardeau des assureurs, car ces produits offrent aux détenteurs de contrat des options intégrées avantageuses. De plus, il existe une corrélation positive entre les ventes de certains produits comme les rentes individuelles et le taux d’intérêt (figure 1) [iii]; plus particulièrement, les ventes de rentes fixes différées ont plus que doublé de 2021 à 2022 sur fond de hausse du taux d’intérêt. Un éventuel repli des taux d’intérêt nuirait probablement aux nouvelles ventes.

Figure 1

Ventes de rentes aux É.-U. (trimestrielles)

Atténuation du risque

Stratégie de placement

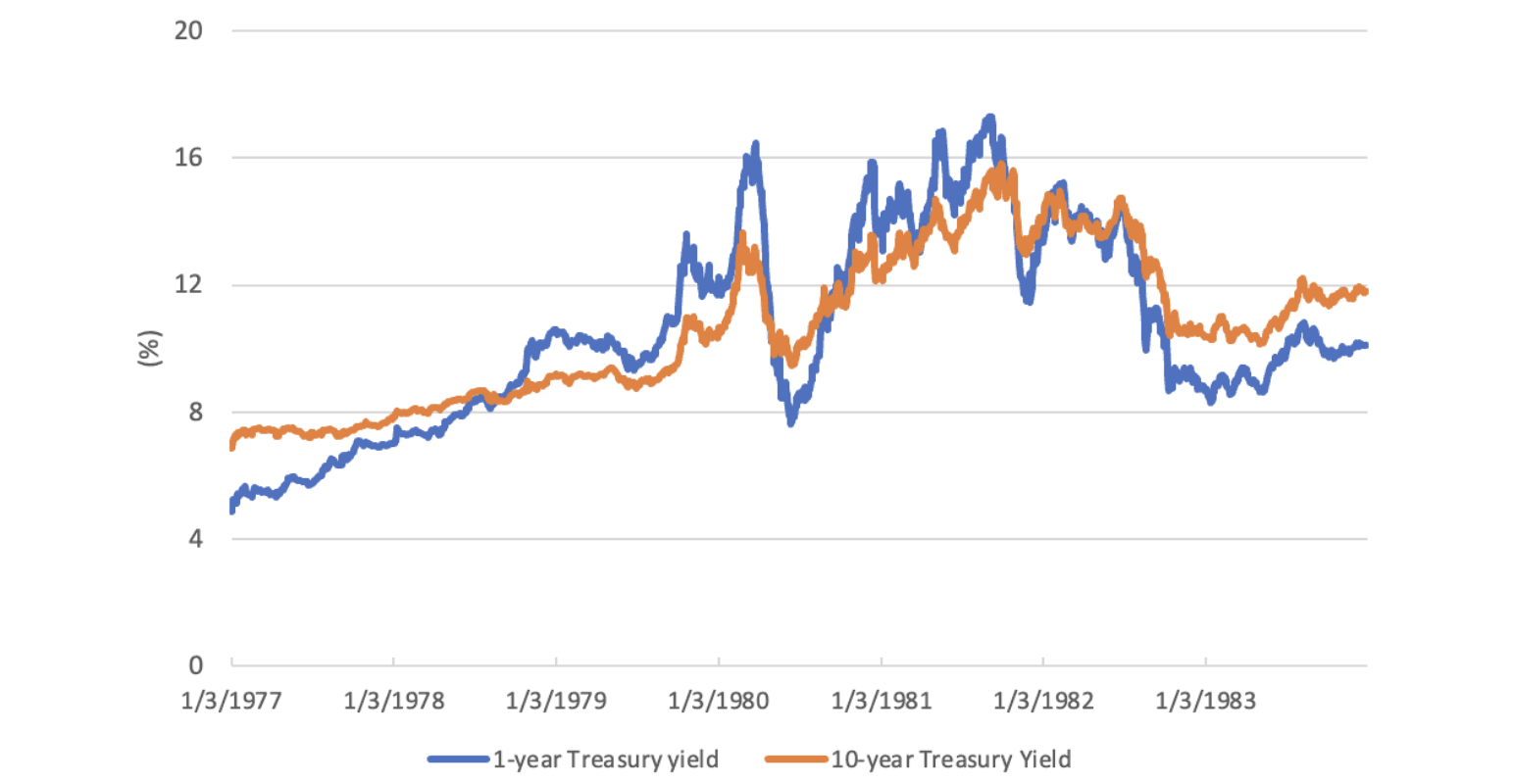

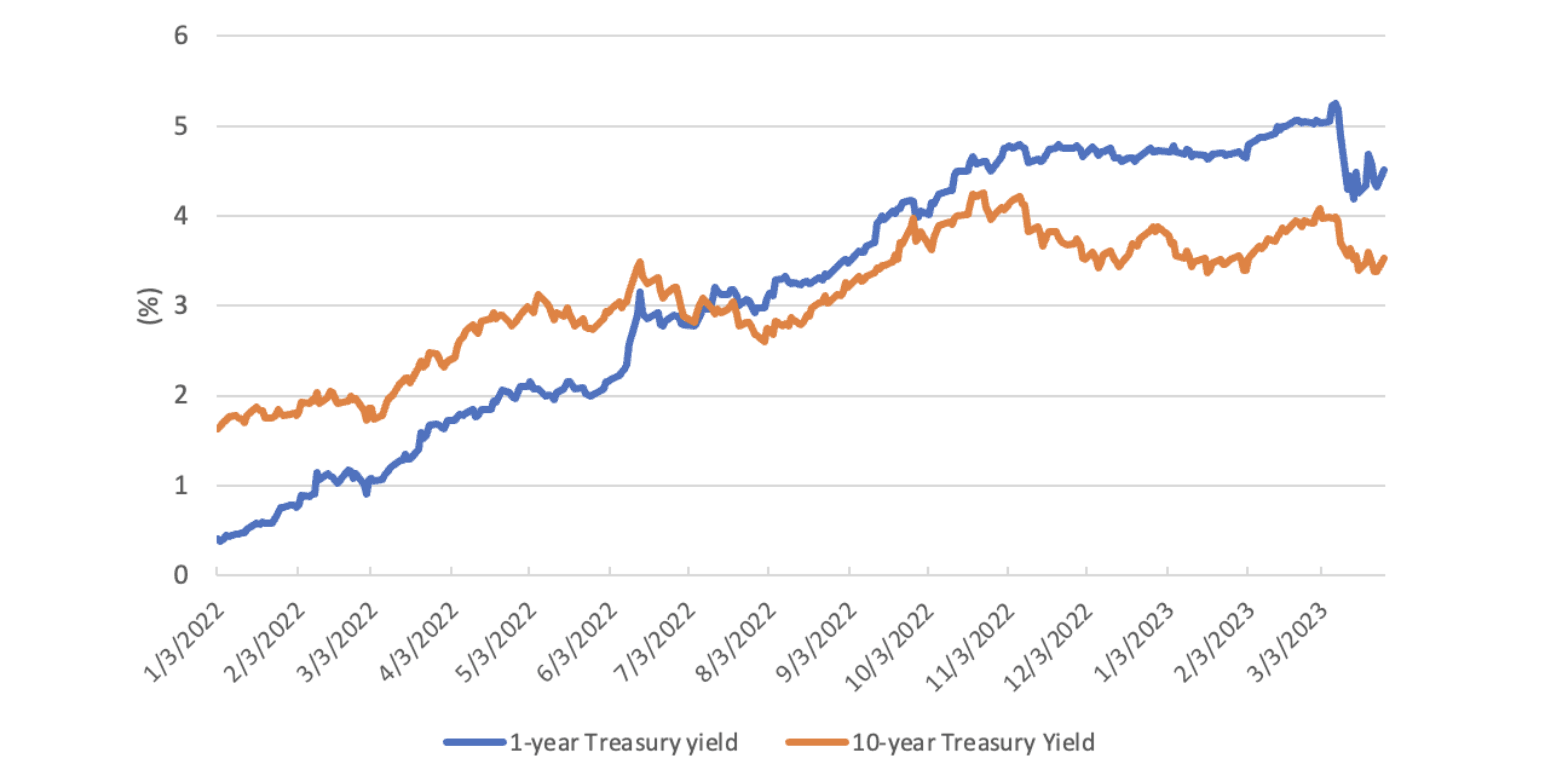

Pour composer avec le risque de liquidité en contexte de hausse des taux d’intérêt, il est naturel de songer à modifier la stratégie de placement pour raccourcir la duration du portefeuille d’actifs et accroître la part allouée aux actifs plus liquides. La courbe de rendement étant inversée à l’heure actuelle, l’achat d’actifs à échéance plus courte augmente en fait les rendements du portefeuille et améliore la liquidité. Au cours des 50 dernières années, la courbe de rendement ne s’est inversée que deux fois : de 1979 à 1981 (figure 2) et de 2022 à aujourd’hui (figure 3) [iv]. Toutefois, étant donné que la duration du passif des assureurs vie est habituellement longue, la part allouée aux actifs de courte duration augmentera le risque d’asymétrie entre l’actif et le passif.

Figure 2

Courbes de rendement inversées des bons du Trésor (1979-1982)

Figure 3

Courbes de rendement inversées des bons du Trésor (2022-2023)

Réassurance proposant des solutions à forte intensité capitalistique

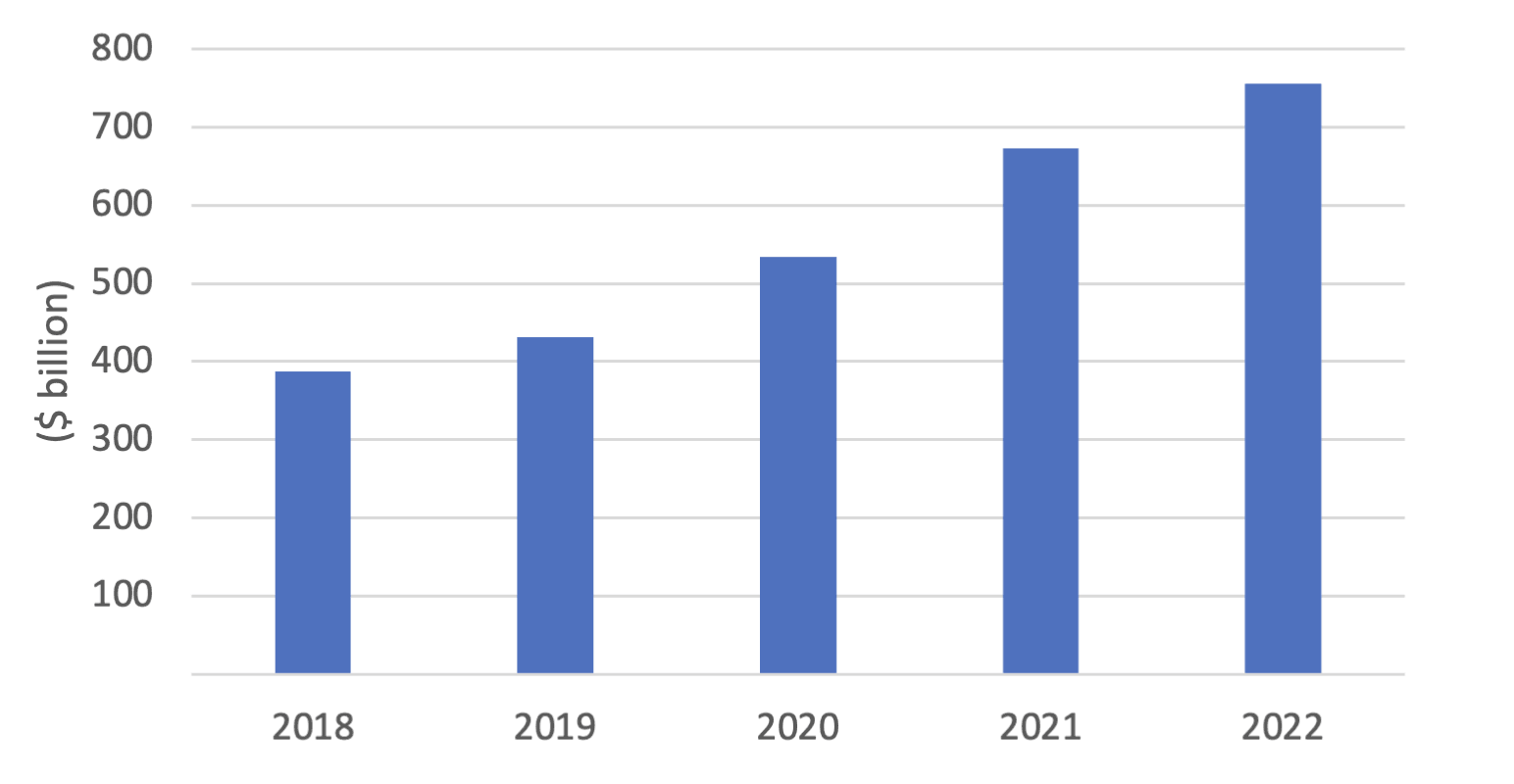

La réassurance proposant des solutions à forte intensité capitalistique (RFIC), dite en anglais « asset-intensive reinsurance » (AIR), permet aux assureurs de transférer de façon économique tous les risques liés aux nouveaux contrats ou en vigueur réassurés. La RFIC procure des solutions notamment au problème de liquidité susmentionné, aux pressions exercées sur le capital, à la pression concurrentielle et au risque de gestion de l’actif-passif, et ce, pendant la durée des contrats sous-jacents. La RFIC est devenue un outil populaire auprès des assureurs vie, comme en témoigne l’augmentation annuelle à deux chiffres des actifs que les assureurs vie ont transférés aux réassureurs proposant des solutions à forte intensité capitalistique (figure 4) [v]. Grâce notamment à une combinaison d’avantages fiscaux, de politiques de placement souples et d’exigences de capital, les réassureurs proposant des solutions à forte intensité capitalistique peuvent habituellement offrir un rendement nettement supérieur à celui des assureurs. Un nombre non négligeable d’assureurs ont constaté d’importantes hausses de leurs ventes après avoir réassuré de nouveaux contrats, car la RFIC leur a permis de rendre leurs produits plus concurrentiels et d’améliorer leur propre rendement. En outre, étant donné que le capital de nombreux vendeurs de rentes a subi des pressions après une année de vente record de rentes fixes différées en 2022, certains vendeurs ont réassuré les contrats de rentes fixes différées en vigueur ou d’autres groupes de contrats au moyen de la RFIC, afin de renforcer immédiatement leur situation en capital et leur niveau d’excédent et de pouvoir vendre davantage de nouveaux contrats. Sinon, ils auraient eu du mal à obtenir leur part de marché lorsque les ventes de l’ensemble de l’industrie ont bondi.

Figure 4

Actif total des réassureur à forte intensité capitalistique

Un cas rendu public s’est produit en 2023 : le capital de la compagnie d’assurances SILAC s’est érodé en 2020-2021 selon le ratio d’adéquation des fonds propres d’AM Best, en raison d’une augmentation importante des ventes de rentes. Toutefois, en janvier 2023, AM Best a retiré SILAC de sa liste de surveillance en raison d’une « amélioration de sa situation en capital par rapport à 2022 », car SILAC a conclu une entente de réassurance de 2,5 milliards de dollars avec Ludlow Re, un réassureur proposant des solutions à forte intensité capitalistique situé sur les îles Caïman [vi]. En raison de la hausse récente des taux d’intérêt, les tarifs de la RFIC sont devenus très avantageux pour les assureurs par rapport à il y a deux ans. Si les taux d’intérêt commencent à baisser peu après la stagnation de l’inflation, les assureurs qui ont émis des contrats avec des taux d’intérêt garantis élevés devraient songer à recourir à la RFIC avant ce tournant.

Dérivés sur taux d’intérêt

Si la stratégie de placement change et que la réassurance proposant des solutions à forte intensité capitalistique ne peut être effectuée en temps voulu, on peut utiliser des dérivés sur taux d’intérêt. Les dérivés peuvent réellement et immédiatement augmenter les rendements du portefeuille et compenser les pertes en capital. Toutefois, ils peuvent expirer sans valeur si les taux d’intérêt ne montent pas assez haut. Si les taux d’intérêt augmentent graduellement, les taux du portefeuille rattraperont lentement les taux de l’argent frais; dans ce cas, les dérivés sur taux d’intérêt pourraient ne pas procurer beaucoup d’avantages. Il importe de procéder à l’analyse du rapport coûts-bénéfices avant de conclure des contrats dérivés.

Subvention des taux créditeurs

Pour atténuer le risque de liquidité, il est logique dans certaines occasions de subventionner les taux créditeurs pour qu’ils se rapprochent des taux de l’argent frais et pour fidéliser les détenteurs de contrat. Même si cette subvention nuit aux bénéfices et à l’excédent à court terme, elle permettra d’éviter les pertes en capital et de conserver les profits futurs. Cette action envoie aux détenteurs de contrat un signal fort de la solidité financière de la société, ce qui empêche les rachats massifs et l’épuisement des ressources en liquidités.

Conclusion

La couverture des variations des taux d’intérêt est habituellement insuffisante ou excessive en raison de l’inexactitude de l’hypothèse de rachat dynamique, des prévisions des taux d’intérêt, etc. Il est très difficile de prévoir à quel moment viendront les rachats massifs et quelle sera l’ampleur des prestations de rachat. Les sociétés d’assurances devraient contrôler les sommes qu’elles versent au rachat et ajuster les stratégies de couverture de façon dynamique, surtout lorsque les taux de l’argent frais sont supérieurs aux taux actuels des portefeuilles.

Les sociétés d’assurances devraient employer plusieurs stratégies pour atténuer le risque de fluctuation des taux d’intérêt et contrôler l’efficacité de chacune. Il est également important que les sociétés accroissent la résilience de leur situation en capital face à l’évolution des taux d’intérêt, afin de préserver leur solidité financière et de favoriser ainsi la conservation des contrats en vigueur. Les risques ne peuvent jamais être entièrement éliminés, mais les sociétés d’assurances peuvent être bien préparées.

Les faits énoncés et les opinions formulées dans le présent document sont ceux de chaque auteur et ne correspondent pas nécessairement à ceux de la Society of Actuaries, des rédacteurs du magazine ou des employeurs des auteurs respectifs.

Chun Zheng, FSA, MAAA, PRM, est directeur principal chez New York Life. Vous pouvez le joindre à Chun_Zheng@newyorklife.com.

Yiru (Eve) Sun, FSA, MAAA, Ph. D., est directrice générale chez Aon. On peut la joindre à Eve.Sun@aon.com.

Endnotes

[i] https://www.forbes.com/advisor/investing/fed-funds-rate-history/

[ii] Tiré des bulletins de ventes trimestriels de LIMRA.

[iii] Rapports financiers des sociétés d’assurances vie américaines sur le site de S&P.

[iv] www.macrotrends.net

[v] Selon les rapports financiers figurant sur le site de S&P ou AM Best ou sur les sites Web officiels des réassureurs, rapports qui portent sur plus de 30 réassureurs à forte intensité capitalistique, aussi bien ceux soumis à la réglementation nationale que des réassureurs extraterritoriaux.

[vi] https://www.businesswire.com/news/home/20230106005417/en/AM-Best-Removes-From-Under-Review-With-Developing-Implications-and-Affirms-Credit-Ratings-of-SILAC-Insurance-Company